Πέμπτη 21 Οκτωβρίου 2021

Επενδυτικές μεταλλάξεις εμποδίζουν την αναπτυξιακή βιωσιμότητα

Οι μεταλλάξεις αναφέρονται συνήθως στην διαφοροποιημένη εξέλιξη επιδημικών εξάρσεων όπως είναι για παράδειγμα οι μεταλλάξεις άλφα και δέλτα που αναφέρονται στην τρέχουσα πανδημία. Βέβαια στην χώρα μας, εδώ και δεκαετίες, παρατηρούνται μεταλλάξεις στα επιχειρησιακά και επιχειρηματικά σχέδια κομβικών επενδύσεων, γεγονός που εγκυμονεί σημαντικούς κινδύνους για την εθνική οικονομία και την ανάπτυξη. Μάλιστα οι μεταλλάξεις αυτές είναι τόσο πολλές και διαφορετικές, που για να τις ξεχωρίσει κανείς θα χρειαζόταν όλο το αλφάβητο. Μεταλλάξεις που συνδέονται με αλλαγές χρονοδιαγραμμάτων και ακυρώσεων δημοσίων έργων, όπως το μετρό, η υποθαλάσσια αρτηρία και η εξωτερική περιφερειακή της Θεσσαλονίκης, μεταλλάξεις που αφορούν σε συνεχείς αλλαγές επιχειρησιακών σχεδίων, και άλλες που οφείλονται σε οικονομική ανεπάρκεια και κακό εταιρικό προγραμματισμό, με αποτέλεσμα την καθυστέρηση ή/και αλλοίωση υφιστάμενων συμβάσεων. Έτσι χάνεται το μομέντουμ αξιοποίησης βασικών συγκριτικών αναπτυξιακών πλεονεκτημάτων και δυνατοτήτων που διαθέτει η Ελλάδα, πολλές φορές με ευθύνη και την ανοχή του ίδιου του κράτους.

Αυτή την εποχή γίνεται πολύ συζήτηση για τις υψηλές πτήσεις που κάνει η τιμή του χρυσού, με τάσεις περαιτέρω αύξησης της τάξης του 3,1% στο διάστημα 2021-2026. Από την άλλη πλευρά, όπως φαίνεται και στην εικόνα, δεν έχει αλλάξει και πολύ η παραγωγική σχέση και κατανομή μεταξύ των κύριων χρυσοπαραγωγικών χωρών, με την Κίνα επικεφαλής στην Ασία, αλλά και παγκόσμια, τις ΗΠΑ και τον Καναδά στην Αμερικανική ήπειρο, την Γκάνα στην Αφρική, την Αυστραλία στην Ωκαιανία και την Ρωσία στην ηπειρωτική Ευρώπη, και με την Ευρωπαϊκή Ένωση απούσα σε πολύ μεγάλο βαθμό.

Ποια είναι όμως η σημερινή κατάσταση και η πιθανή εξέλιξη της πολυτάραχης μεταλλουργίας χρυσού στην Ελλάδα;

Εκ των πραγμάτων, ένα όνειρο απατηλό, τουλάχιστον για όσους πιστέψαμε ότι η ολοκληρωμένη και συνολική (εφόλης της ύλης θα λέγαμε) αξιοποίηση των ορυκτών πρώτων υλών (του ορυκτού πλούτου πιο απλά) αποτελεί μια σημαντική αναπτυξιακή ευκαιρία για την χώρα και την πορεία της προς μία βιώσιμη οικονομία. Το έργο της μεταλλουργίας χρυσού εξελίσσεται σε ένα παραμύθι της χαλιμάς. Μόνο που ενώ τα παραμύθια έχουν συνήθως καλό τέλος, αυτό της μεταλλουργίας χρυσού, μέσα από τις διαδοχικές και διαρκείς αλλαγές επενδυτών και πολιτικών διαχειριστών, παρουσιάζει μια ξεχωριστή πλοκή και δράση, που ενίοτε μοιάζει με θρίλερ, άλλωτε με ταινία επιστημονικής φαντασίας, με το εν γένει μυθοπλαστικό σενάριο να προβλέπει πολλές ανατροπές αλλά τελικά κάθε φορά να καταλήγει στο ίδιο αποτέλεσμα. Στα ίδια και τα ίδια λοιπόν, όπως εδώ και δεκαετίες τώρα, με τα τρία συμπυκνώματα γαληνίτη (μολύβδου), σφαλερίτη (ψευδαργύρου) και σιδηροπυρίτη-αρσενοπυρίτη, σαν βασικά προϊόντα. Και τον χρυσό, από την πώληση του σαν μέταλλο, αν υπήρχε η μεταλλουργία, να πωλείται σήμερα με την μορφή του συμπυκνώματος πυρίτη-αρσενοπυρίτη. Με λίγα λόγια «τι είχες Γιάννη τι είχα πάντα». Και προφανώς, αν κάποτε ξεκινήσει η εξόρυξη του κοιτάσματος χαλκού, και εκεί ο χρυσός που υπάρχει στο μετάλλευμα θα πωλείται σαν συμπύκνωμα χαλκοπυρίτη (χαλκού). Και φυσικά το παραμύθι τελειώνει με την μεταλλουργία χρυσού να μπαίνει στο πιο απόκρυφο συρτάρι, και οριστικά στο χρονοντούλαπο της ιστορίας. Και έτσι, έζησαν αυτοί καλά και εμείς καλύτερα.

Πριν από περίπου ένα χρόνο στο άρθρο μου <Μεταλλουργία Χρυσού «μένει» Ελλάδα: Η μεταλλουργία χρυσού πρέπει και μπορεί να είναι η σημαία της αναπτυξιακής Ελλάδας>, είχα επιχειρηματολογήσει επικοδομητικά και με θετικό τρόπο στην βάση, την προοπτική και την ελπίδα πραγματοποίησης της μεταλλουργίας χρυσού στην Ελλάδα. Βλέπω τώρα ότι όχι μόνο δεν πρόκειται να γίνει πραγματικότητα, αλλά και ότι ο ελληνικός χρυσός, σε «συμπυκνωμένη» πλέον και όχι μεταλλική μορφή, «μετακομίζει» σταδιακά εκτός χώρας, με την αξιακή αλυσίδα χρυσού να μην ολοκληρώνεται και να μένει στη μέση της πλουτοπαραγωγικής της διαδρομής. Γεγονός που συνεπάγεται και σημαίνει ότι έτσι χάνεται ακόμη μια αναπτυξιακή ευκαιρία και δυνατότητα.

*https://www.huffingtonpost.gr/entry/e-metalloeryia-chresoe-menei-ellada_gr_5f50bd8dc5b6946f3eadcc61?ncid=other_facebook_eucluwzme5k&utm_campaign=share_facebook&fbclid=IwAR0XM78LgcAK5eEaaXV3VnIF9IfMb6xueVX8ZoLNR0p45yGljhPvpsM8Btc

Σάββατο 12 Ιουνίου 2021

Μπαταρίες λιθίου και μαγνήτες νεοδυμίου, ανανεώνουν την ενέργεια στην ηλεκτροκίνηση

Νικόλαος Αρβανιτίδης

Δρ Οικονομικός Γεωλόγος, Συντονιστής Ευρωπαϊκών Θεμάτων Ορυκτών Πρώτων Υλών Γεωλογική Έρευνα της Σουηδίας

"Η δυσκολία ή η παρεμπόδιση πρόσβασης και παροχής ορισμένων μετάλλων, ιδίως σπάνιων γαιών, λιθίου και κοβαλτίου, μπορούν να προκαλέσουν απρόβλεπτες συνέπειες και εξελίξεις στις αλυσίδες προμήθειας τους, με αποτέλεσμα την διακοπή ή ακόμη και την ακύρωση παραγωγής μπαταριών λιθίου και ανεμογεννητριών, και κατ’επέκταση την αδυναμία επίτευξης της προβλεπόμενης μείωσης εκπομπών διοξειδίου του άνθρακα."

Νέο τοπίο για τις ορυκτές πρώτες ύλες της Ευρώπης

Τόσο η ευρωπαϊκή πράσινη συμφωνία, με τον γενικό στόχο να καταστεί η Ευρώπη κλιματικά ουδέτερη, όσο και η νέα βιομηχανική στρατηγική της ΕΕ, θεωρούν ότι η διαθεσιμότητα και διασφάλιση επάρκειας των ορυκτών πρώτων υλών αποτελούν απαραίτητη προϋπόθεση και θέμα στρατηγικής σημασίας, προκειμένου να πετύχουν και να εκπληρώσουν τους στόχους τους. Οι πρακτικές κυκλικής οικονομίας και οι αποτελεσματικές αλυσίδες αξίας, που βασίζονται σε κρίσιμα και άλλα ορυκτά και μέταλλα, έχουν αποφασιστική συμμετοχή και σημαντική συμβολή στην προώθηση και εφαρμογή τεχνολογιών και βιομηχανικών οικοσυστήματων που υποστηρίζουν την υλοποίηση της ενεργειακής μετάβασης (Σχ.1). Στην κατέυθυνση αυτή, η δυναμική, υπέυθυνη και αξιόπιστη αξιοποίηση ευρωπαϊκών κοιτασμάτων, αποτελεί βασική προϋπόθεση για την τεχνολογική καινοτομία, την κλιματικά φιλική βιομηχανία και τη βιώσιμη ανάπτυξη. Για την αποτελεσματική αντιμετώπιση της γρήγορα αυξανόμενης ζήτησης, απαιτείται παραγωγή ορυκτών πρώτων υλών τόσο από πρωτογενείς, όσο και από δευτερογενείς κοιτασματολογικές πηγές.

Σχ. 1: Οι κρίσιμες ορυκτές πρώτες ύλες αναπτύσσουν και ενεργοποιούν τις τεχνολογίες που θέτουν σε παραγωγική λειτουργεία τις ανανεώσιμες πηγές ενέργειας, και ηλεκτροκινούν γη, ουρανό και θάλασσα.

Αυξανόμενες ανάγκες σε αλυσίδες αξίας ορυκτών πρώτων υλών

Η διαρκώς και σταθερά αυξανόμενη ζήτηση για ορυκτές πρώτες ύλες συνδέεται κυρίως με την αναδυόμενη ψηφιακή επανάσταση, την καινοτομία στην ηλεκτρονική βιομηχανία και την ηλεκτροκίνηση, την τεχνολογία τεχνητής νοημοσύνης και τη μετάβαση σε ένα μέλλον με χαμηλές εκπομπές άνθρακα και μειωμένη παραγωγή αποβλήτων. Νέες ορυκτές πρώτες ύλες, όπως το γερμάνιο, το γκάλιο, το ίνδιο, το δυσπρόσιο, το βανάδιο, έρχονται στο παραγωγικό και τεχνολογικό προσκήνιο. Η εξορυκτική βιομηχανία καλείται να τροποποιήσει υφιστάμενες ή να δημιουργήσει νέες αλυσίδες αξίας, ξεκινώντας από την κοιτασματολογική έρευνα μέχρι την μεταλλευτική παραγωγή των ορυκτών πρώτων υλών που απαιτούν οι καινοτόμες τεχνολογίες (π.χ. μπαταρίες λιθίου, μαγνήτες νεοδυμίου, ανεμογεννήτριες, φωτοβολταϊκά), για να είναι έτσι εφικτή η υλοποίηση των νέων βιομηχανικών οικοσυστημάτων (π.χ. ανανεώσιμες πηγές ενέργειας, ηλεκτροκίνηση, ψηφιακή διακυβέρνηση). Η ένταση της οικονομίας και της κοινωνίας για την εξασφάλιση του αναγκαίου αποθεματικού δυναμικού και της απαιτούμενης προμήθειας θα συνεχίσει να είναι εξαιρετικά υψηλή, ειδικά για κρίσιμες ορυκτές πρώτες ύλες που συνδέονται σχεδόν κατά 60% με επιχειρήσεις υψηλής τεχνολογίας. Η Κίνα παράγει σήμερα περίπου τις περισσότερες ορυκτές πρώτες ύλες που απαιτούνται για στρατηγικές αλυσίδες αξίας και σχετικά βιομηχανικά οικοσυστήματα της ΕΕ, όπως αυτά που αναφέρονται παραπάνω. Στην πραγματικότητα, η Κίνα κυριαρχεί σε όλα τα στάδια και τομείς (εξόρυξη, επεξεργασία, μεταλλουργία, τελικά προϊόντα) των αλυσίδων αξίας για τις περισσότερες από τις κρίσιμες ορυκτές πρώτες ύλες. Η εξαρτημένη αυτή σχέση εισαγωγών ορυκτών πρώτων υλών (π.χ. λίθιου, κοβαλτίου, σπάνιων γαιών) μπορεί να επηρεάσει βιομηχανικές μονάδες μπαταριών και μόνιμων μαγνητών που σχεδιάζονται στην ΕΕ, με προβλεπόμενη έναρξη παραγωγικής τους λειτουργίας στα επόμενα 1 με 3 χρόνια.

Μαγνήτες νεοδυμίου για ανανεώσιμη ενέργεια και ηλεκτροδότηση

«Από τα κοιτάσματα ορυκτών σπάνιων γαιών και τα οξείδια νεοδυμίου και δυσπρόσιου, στην τεχνολογία μόνιμων μαγνητών.»

Τα ορυκτά και τα μέταλλα είναι απαραίτητα για την ανάπτυξη και παροχή τεχνολογιών παραγωγής χαμηλών εκπομπών άνθρακα μέσα από εφαρμογές και χρήσεις «πράσινης» ενέργειας. Τα ορυκτά και τα μέταλλα είναι επίσης θεμελιώδη για να καταστήσουν τις κοινωνίες πιο ανθεκτικές στην κλιματική αλλαγή, στη βάση τεχνολογικών αλυσίδων αξίας που υποστηρίζουν την εφαρμογή βιομηχανικών συστημάτων ανανεώσιμης ενέργειας και ηλεκτροκίνησης (Πιν. 1). Η ταχεία αντικατάσταση κινητήρων αυτοκινήτων εσωτερικής καύσης με ηλεκτρική τεχνολογία, στην βάση χρήσης μόνιμων μαγνητών, καθώς και η ευρύτερη εφαρμογή της αιολικής και ηλιακής ενέργειας οδηγούν στην διαρκώς αυξανόμενη ζήτηση για εξόρυξη και παραγωγή ορυκτών πρώτων υλών, όπως είναι το νεοδύμιο, το δυσπρόσιο και αλλα μέταλλα της ομάδας σπάνιων γαιών (Σχ.2). Η διασφάλιση πρόσβασης και προμήθειας τους στηρίζεται σήμερα σε μεγάλο βαθμό, στην εξορυκτική αξιοποίηση πρωτογενών κοιτασμάτων.

Σχ. 1: Οι κρίσιμες ορυκτές πρώτες ύλες αναπτύσσουν και ενεργοποιούν τις τεχνολογίες που θέτουν σε παραγωγική λειτουργεία τις ανανεώσιμες πηγές ενέργειας, και ηλεκτροκινούν γη, ουρανό και θάλασσα.

Αυξανόμενες ανάγκες σε αλυσίδες αξίας ορυκτών πρώτων υλών

Η διαρκώς και σταθερά αυξανόμενη ζήτηση για ορυκτές πρώτες ύλες συνδέεται κυρίως με την αναδυόμενη ψηφιακή επανάσταση, την καινοτομία στην ηλεκτρονική βιομηχανία και την ηλεκτροκίνηση, την τεχνολογία τεχνητής νοημοσύνης και τη μετάβαση σε ένα μέλλον με χαμηλές εκπομπές άνθρακα και μειωμένη παραγωγή αποβλήτων. Νέες ορυκτές πρώτες ύλες, όπως το γερμάνιο, το γκάλιο, το ίνδιο, το δυσπρόσιο, το βανάδιο, έρχονται στο παραγωγικό και τεχνολογικό προσκήνιο. Η εξορυκτική βιομηχανία καλείται να τροποποιήσει υφιστάμενες ή να δημιουργήσει νέες αλυσίδες αξίας, ξεκινώντας από την κοιτασματολογική έρευνα μέχρι την μεταλλευτική παραγωγή των ορυκτών πρώτων υλών που απαιτούν οι καινοτόμες τεχνολογίες (π.χ. μπαταρίες λιθίου, μαγνήτες νεοδυμίου, ανεμογεννήτριες, φωτοβολταϊκά), για να είναι έτσι εφικτή η υλοποίηση των νέων βιομηχανικών οικοσυστημάτων (π.χ. ανανεώσιμες πηγές ενέργειας, ηλεκτροκίνηση, ψηφιακή διακυβέρνηση). Η ένταση της οικονομίας και της κοινωνίας για την εξασφάλιση του αναγκαίου αποθεματικού δυναμικού και της απαιτούμενης προμήθειας θα συνεχίσει να είναι εξαιρετικά υψηλή, ειδικά για κρίσιμες ορυκτές πρώτες ύλες που συνδέονται σχεδόν κατά 60% με επιχειρήσεις υψηλής τεχνολογίας. Η Κίνα παράγει σήμερα περίπου τις περισσότερες ορυκτές πρώτες ύλες που απαιτούνται για στρατηγικές αλυσίδες αξίας και σχετικά βιομηχανικά οικοσυστήματα της ΕΕ, όπως αυτά που αναφέρονται παραπάνω. Στην πραγματικότητα, η Κίνα κυριαρχεί σε όλα τα στάδια και τομείς (εξόρυξη, επεξεργασία, μεταλλουργία, τελικά προϊόντα) των αλυσίδων αξίας για τις περισσότερες από τις κρίσιμες ορυκτές πρώτες ύλες. Η εξαρτημένη αυτή σχέση εισαγωγών ορυκτών πρώτων υλών (π.χ. λίθιου, κοβαλτίου, σπάνιων γαιών) μπορεί να επηρεάσει βιομηχανικές μονάδες μπαταριών και μόνιμων μαγνητών που σχεδιάζονται στην ΕΕ, με προβλεπόμενη έναρξη παραγωγικής τους λειτουργίας στα επόμενα 1 με 3 χρόνια.

Μαγνήτες νεοδυμίου για ανανεώσιμη ενέργεια και ηλεκτροδότηση

«Από τα κοιτάσματα ορυκτών σπάνιων γαιών και τα οξείδια νεοδυμίου και δυσπρόσιου, στην τεχνολογία μόνιμων μαγνητών.»

Τα ορυκτά και τα μέταλλα είναι απαραίτητα για την ανάπτυξη και παροχή τεχνολογιών παραγωγής χαμηλών εκπομπών άνθρακα μέσα από εφαρμογές και χρήσεις «πράσινης» ενέργειας. Τα ορυκτά και τα μέταλλα είναι επίσης θεμελιώδη για να καταστήσουν τις κοινωνίες πιο ανθεκτικές στην κλιματική αλλαγή, στη βάση τεχνολογικών αλυσίδων αξίας που υποστηρίζουν την εφαρμογή βιομηχανικών συστημάτων ανανεώσιμης ενέργειας και ηλεκτροκίνησης (Πιν. 1). Η ταχεία αντικατάσταση κινητήρων αυτοκινήτων εσωτερικής καύσης με ηλεκτρική τεχνολογία, στην βάση χρήσης μόνιμων μαγνητών, καθώς και η ευρύτερη εφαρμογή της αιολικής και ηλιακής ενέργειας οδηγούν στην διαρκώς αυξανόμενη ζήτηση για εξόρυξη και παραγωγή ορυκτών πρώτων υλών, όπως είναι το νεοδύμιο, το δυσπρόσιο και αλλα μέταλλα της ομάδας σπάνιων γαιών (Σχ.2). Η διασφάλιση πρόσβασης και προμήθειας τους στηρίζεται σήμερα σε μεγάλο βαθμό, στην εξορυκτική αξιοποίηση πρωτογενών κοιτασμάτων.

Είναι λοιπόν φανερό ότι για την κάλυψη μελλοντικών ενεργειακών αναγκών μέσω ανανεώσιμων πηγών ενέργειας, ο τομέας της ενέργειας θα βρεθεί μπροστά στην ανάγκη μαζικής χρήσης ανεμογεννητριών και φωτοβολταϊκών. Κατά συνέπεια, η κατανάλωση ορυκτών πρώτων υλών που απαιτούνται για την κατασκευή ανεμογεννητριών και ηλιακών συλλεκτών αναμένεται να αυξηθεί δραστικά τις επόμενες δεκαετίες. Όπως σημειώθηκε, η βιομηχανία της ΕΕ εξαρτάται σε μεγάλο βαθμό από τις εισαγωγές για πολλές πρώτες ύλες ορυκτών και σε ορισμένες περιπτώσεις είναι ευάλωτη σε κάθε γεγονός που επηρεάζει την ομαλότητα πρόσβασης και προμήθειας τους. Σε κάθε περίπτωση, όλα αυτά εγείρουν ανησυχίες σχετικά με τη διαθεσιμότητα ορισμένων από τις ορυκτές πρώτες ύλες που απαιτούνται για την επίτευξη των μελλοντικών στόχων ανάπτυξης τεχνολογιών ανανεώσιμων πηγών ενέργειας. Σε μια από τις πιο αξιόπιστες προσεγγίσεις, η ετήσια ζήτηση της ΕΕ για τις σπάνιες γαίες μόνιμων μαγνητών θα αυξηθεί 6 φορές το 2030 και μέχρι 15 φορές το 2050 σε σύγκριση με τα επίπεδα του 2018. Έτσι, σύμφωνα με τους στόχους της ΕΕ για την απαλλαγή από τον άνθρακα, η ανάπτυξη ανεμογεννητριών από μόνη της θα απαιτεί το μεγαλύτερο μέρος του νεοδυμίου, πρασεοδύμιου, δυσπροσίου και του τερβίου που διατίθενται σήμερα στην αγορά της ΕΕ.

Για την τεχνολογία φωτοβολταϊκών, αναμένεται αύξηση της ζήτησης για όλες τις ορυκτές πρώτες ύλες που χρειάζονται (Πιν. 1). Για παράδειγμα προβλέπεται τετραπλάσια αύξηση του αργύρου και έως 12 φορές αύξηση του πυριτίου το 2050. Για το κάδμιο, το γάλλιο, το ίνδιο, το σελήνιο και τελλούριο η ζήτηση θα αυξηθεί έως και 40 φορές το 2050. Η υψηλότερη ζήτηση το 2050 αναμένεται για το γερμάνιο, το οποίο μπορεί να αυξηθεί μέχρι και 86 φορές σε σύγκριση με τις τιμές του 2018. Δεδομένων των τεχνολογιών αιολικής και ηλιακής ενέργειας που σχετίζονται με τις ανανεώσιμες πηγές ενέργειας, μια τόσο υψηλή αύξηση της ζήτησης θα ασκήσει περαιτέρω πίεση στη μελλοντική διαθεσιμότητα ορισμένων ορυκτών πρώτων υλών. Προκύπτει γενικά ότι η μετάβαση της ΕΕ στις τεχνολογίες πράσινης ενέργειας ενδέχεται να απειληθεί από την δυνατότητα πρόσβασης, παραγωγής και διασφάλισης επάρκειας για τις ορυκτές πρώτες ύλες, όπως είναι το γερμάνιο, το τελλούριο, το γάλλιο, το ίνδιο, το σελήνιο και το πυρίτιο για φωτοβολταϊκές κυψέλες, και οι σπάνιες γαίες για ανεμογεννήτριες (Σχ. 2).

Είναι λοιπόν φανερό ότι για την κάλυψη μελλοντικών ενεργειακών αναγκών μέσω ανανεώσιμων πηγών ενέργειας, ο τομέας της ενέργειας θα βρεθεί μπροστά στην ανάγκη μαζικής χρήσης ανεμογεννητριών και φωτοβολταϊκών. Κατά συνέπεια, η κατανάλωση ορυκτών πρώτων υλών που απαιτούνται για την κατασκευή ανεμογεννητριών και ηλιακών συλλεκτών αναμένεται να αυξηθεί δραστικά τις επόμενες δεκαετίες. Όπως σημειώθηκε, η βιομηχανία της ΕΕ εξαρτάται σε μεγάλο βαθμό από τις εισαγωγές για πολλές πρώτες ύλες ορυκτών και σε ορισμένες περιπτώσεις είναι ευάλωτη σε κάθε γεγονός που επηρεάζει την ομαλότητα πρόσβασης και προμήθειας τους. Σε κάθε περίπτωση, όλα αυτά εγείρουν ανησυχίες σχετικά με τη διαθεσιμότητα ορισμένων από τις ορυκτές πρώτες ύλες που απαιτούνται για την επίτευξη των μελλοντικών στόχων ανάπτυξης τεχνολογιών ανανεώσιμων πηγών ενέργειας. Σε μια από τις πιο αξιόπιστες προσεγγίσεις, η ετήσια ζήτηση της ΕΕ για τις σπάνιες γαίες μόνιμων μαγνητών θα αυξηθεί 6 φορές το 2030 και μέχρι 15 φορές το 2050 σε σύγκριση με τα επίπεδα του 2018. Έτσι, σύμφωνα με τους στόχους της ΕΕ για την απαλλαγή από τον άνθρακα, η ανάπτυξη ανεμογεννητριών από μόνη της θα απαιτεί το μεγαλύτερο μέρος του νεοδυμίου, πρασεοδύμιου, δυσπροσίου και του τερβίου που διατίθενται σήμερα στην αγορά της ΕΕ.

Για την τεχνολογία φωτοβολταϊκών, αναμένεται αύξηση της ζήτησης για όλες τις ορυκτές πρώτες ύλες που χρειάζονται (Πιν. 1). Για παράδειγμα προβλέπεται τετραπλάσια αύξηση του αργύρου και έως 12 φορές αύξηση του πυριτίου το 2050. Για το κάδμιο, το γάλλιο, το ίνδιο, το σελήνιο και τελλούριο η ζήτηση θα αυξηθεί έως και 40 φορές το 2050. Η υψηλότερη ζήτηση το 2050 αναμένεται για το γερμάνιο, το οποίο μπορεί να αυξηθεί μέχρι και 86 φορές σε σύγκριση με τις τιμές του 2018. Δεδομένων των τεχνολογιών αιολικής και ηλιακής ενέργειας που σχετίζονται με τις ανανεώσιμες πηγές ενέργειας, μια τόσο υψηλή αύξηση της ζήτησης θα ασκήσει περαιτέρω πίεση στη μελλοντική διαθεσιμότητα ορισμένων ορυκτών πρώτων υλών. Προκύπτει γενικά ότι η μετάβαση της ΕΕ στις τεχνολογίες πράσινης ενέργειας ενδέχεται να απειληθεί από την δυνατότητα πρόσβασης, παραγωγής και διασφάλισης επάρκειας για τις ορυκτές πρώτες ύλες, όπως είναι το γερμάνιο, το τελλούριο, το γάλλιο, το ίνδιο, το σελήνιο και το πυρίτιο για φωτοβολταϊκές κυψέλες, και οι σπάνιες γαίες για ανεμογεννήτριες (Σχ. 2).

Σχ. 2: Σχηματική προσέγγιση αλυσίδων αξίας με αναφορά στις ορυκτές πρώτες ύλες που χρειάζονται οι τεχνολογίες μαγνητών νεοδυμίου και μπαταριών λιθίου, που καθιστούν εφικτή την παραγωγή ανανεώσιμης ενέργειας και την δυνατότητα ηλεκτροκίνησης.

Μπαταρίες λιθίου για ενεργειακή αυτονομία στην ηλεκτροκίνηση

«Από τα κοιτάσματα ορυκτών λιθίου, νικελίου, κοβαλτίου και γραφίτη, στην τεχνολογία μπαταριών ιόντων λιθίου».

Οι μπαταρίες λιθίου αποτελούν βασική τεχνολογία στην πράσινη Ευρώπη. Η ευρωπαϊκή αλυσίδα αξίας ηλεκτρικών οχημάτων είναι στρατηγικής σημασίας για την ΕΕ και το βιομηχανικό οικοσύστημα ηλεκτροκίνησης (Σχ. 2). Οι μπαταρίες λιθίου μαζί με τους μαγνήτες νεοδυμίου συμβάλλουν, περισσότερο ίσως από κάθε τεχνολογική καινοτομία, στην ενεργειακή μετάβαση και στην κατεύθυνση προς μια ουδέτερη από το κλίμα οικονομία. Έτσι λοιπόν, βρίσκονται σήμερα στο στάδιο κατασκευής, περίπου 143 μεγάλα εργοστάσια μπαταριών ιόντων λιθίου σε όλο τον κόσμο, από τα οποία 107 θα γίνουν στην Κίνα, 14 στην ΕΕ και 9 στις Ηνωμένες Πολιτείες. Ήδη στην Ευρώπη η παρουσία τους αναμένεται να αποτελέσει σημαντικό παράγοντα ανταγωνιστικής δυναμικής της ευρωπαϊκής βιομηχανίας, μέσα από την δημιουργία θέσεων εργασίας και την στήριξη της οικονομικής ανάπτυξης. Στην κατεύθυνση αυτή προωθείται μια διευρωπαϊκή προσέγγιση που μπορεί να ανταποκρίνεται σε ολοκληρωμένη και συνολική παραγωγική λειτουργία των τεχνολογικών αλυσίδων αξίας μαγνητών και μπαταριών, ξεκινώντας από την κοιτασματολογική εξόρυξη και επεξεργασία μέχρι την παραγωγή και την χρήση των ορυκτών πρώτων υλών που χρειάζονται για την κατασκευή τους. Συγκεκριμένα οι μπαταρίες χρειάζονται γραφίτη, κοβάλτιο, λίθιο και νικέλιο για την αποθηκεύση της ενέργειας, ενώ οι μόνιμοι μαγνήτες θέλουν νεοδύμιο, δυσπρόσιο, καθώς και περισσότερο χαλκό και ψευδάργυρο (Πίν. 2) για την ηλεκτροδότηση του κινητήρα αυτοκινήτου.

Σχ. 2: Σχηματική προσέγγιση αλυσίδων αξίας με αναφορά στις ορυκτές πρώτες ύλες που χρειάζονται οι τεχνολογίες μαγνητών νεοδυμίου και μπαταριών λιθίου, που καθιστούν εφικτή την παραγωγή ανανεώσιμης ενέργειας και την δυνατότητα ηλεκτροκίνησης.

Μπαταρίες λιθίου για ενεργειακή αυτονομία στην ηλεκτροκίνηση

«Από τα κοιτάσματα ορυκτών λιθίου, νικελίου, κοβαλτίου και γραφίτη, στην τεχνολογία μπαταριών ιόντων λιθίου».

Οι μπαταρίες λιθίου αποτελούν βασική τεχνολογία στην πράσινη Ευρώπη. Η ευρωπαϊκή αλυσίδα αξίας ηλεκτρικών οχημάτων είναι στρατηγικής σημασίας για την ΕΕ και το βιομηχανικό οικοσύστημα ηλεκτροκίνησης (Σχ. 2). Οι μπαταρίες λιθίου μαζί με τους μαγνήτες νεοδυμίου συμβάλλουν, περισσότερο ίσως από κάθε τεχνολογική καινοτομία, στην ενεργειακή μετάβαση και στην κατεύθυνση προς μια ουδέτερη από το κλίμα οικονομία. Έτσι λοιπόν, βρίσκονται σήμερα στο στάδιο κατασκευής, περίπου 143 μεγάλα εργοστάσια μπαταριών ιόντων λιθίου σε όλο τον κόσμο, από τα οποία 107 θα γίνουν στην Κίνα, 14 στην ΕΕ και 9 στις Ηνωμένες Πολιτείες. Ήδη στην Ευρώπη η παρουσία τους αναμένεται να αποτελέσει σημαντικό παράγοντα ανταγωνιστικής δυναμικής της ευρωπαϊκής βιομηχανίας, μέσα από την δημιουργία θέσεων εργασίας και την στήριξη της οικονομικής ανάπτυξης. Στην κατεύθυνση αυτή προωθείται μια διευρωπαϊκή προσέγγιση που μπορεί να ανταποκρίνεται σε ολοκληρωμένη και συνολική παραγωγική λειτουργία των τεχνολογικών αλυσίδων αξίας μαγνητών και μπαταριών, ξεκινώντας από την κοιτασματολογική εξόρυξη και επεξεργασία μέχρι την παραγωγή και την χρήση των ορυκτών πρώτων υλών που χρειάζονται για την κατασκευή τους. Συγκεκριμένα οι μπαταρίες χρειάζονται γραφίτη, κοβάλτιο, λίθιο και νικέλιο για την αποθηκεύση της ενέργειας, ενώ οι μόνιμοι μαγνήτες θέλουν νεοδύμιο, δυσπρόσιο, καθώς και περισσότερο χαλκό και ψευδάργυρο (Πίν. 2) για την ηλεκτροδότηση του κινητήρα αυτοκινήτου.

Σύμφωνα με την ανακοίνωση της νέας ευρωπαϊκής λίστας κρίσιμων ορυκτών πρώτων υλών για το 2020, για τις μπαταρίες που θα απαιτήσει η προβλεπόμενη ανάγκη αποθήκευσης ενέργειας, η ΕΕ θα χρειαστεί μέχρι και 18 φορές περισσότερο λίθιο και πέντε φορές περισσότερο κοβάλτιο μέχρι το 2030 και σχεδόν 60 φορές περισσότερο λίθιο και 15 φορές περισσότερο κοβάλτιο το 2050, σε σύγκριση με τις σημερινές ανάγκες για ολόκληρη την οικονομία της ΕΕ (Σχ. 3). Νέες προβλέψεις αναφέρουν ότι η ζήτηση για μέταλλα σπάνιων γαιών μόνιμων μαγνητών θα αυξάνεται με 9,7% τον χρόνο. Το νεοδύμιο, το τέρβιο, το δυσπρόσιο και το πρασεοδύμιο θα πρέπει να εξορυχθούν και να ανακυκλωθούν σε μεγαλύτερες ποσότητες, και η παραγωγή θα πρέπει να αυξηθεί μέχρι και δώδεκα φορές το 2050, σε σύγκριση με την σημερινή.

Σύμφωνα με την ανακοίνωση της νέας ευρωπαϊκής λίστας κρίσιμων ορυκτών πρώτων υλών για το 2020, για τις μπαταρίες που θα απαιτήσει η προβλεπόμενη ανάγκη αποθήκευσης ενέργειας, η ΕΕ θα χρειαστεί μέχρι και 18 φορές περισσότερο λίθιο και πέντε φορές περισσότερο κοβάλτιο μέχρι το 2030 και σχεδόν 60 φορές περισσότερο λίθιο και 15 φορές περισσότερο κοβάλτιο το 2050, σε σύγκριση με τις σημερινές ανάγκες για ολόκληρη την οικονομία της ΕΕ (Σχ. 3). Νέες προβλέψεις αναφέρουν ότι η ζήτηση για μέταλλα σπάνιων γαιών μόνιμων μαγνητών θα αυξάνεται με 9,7% τον χρόνο. Το νεοδύμιο, το τέρβιο, το δυσπρόσιο και το πρασεοδύμιο θα πρέπει να εξορυχθούν και να ανακυκλωθούν σε μεγαλύτερες ποσότητες, και η παραγωγή θα πρέπει να αυξηθεί μέχρι και δώδεκα φορές το 2050, σε σύγκριση με την σημερινή.

Σχ. 3: Η Ευρώπη σχεδιάζει την δυναμική παραγωγή μπαταριών λιθίου παρά το γεγονός ότι η σχετική αλυσίδα αξίας παραμένει ευάλωτη αφού η αυξημένη ζήτηση ορυκτών πρώτων υλών παραμένει σε μεγάλο βαθμό εξαρτημένη από εισαγωγές (ΟΠΥ=Ορυκτές Πρώτες Ύλες)

Κοιτασματολογικό δυναμικό κρίσιμων ορυκτών πρώτων υλών εντός της Ευρώπης

Πρωτογενείς κοιτασματολογικές πηγές

Η Ευρώπη διαθέτει αξιοποιήσιμο δυναμικό πρωτογενών κοιτασμάτων κρίσιμων ορυκτών πρώτων υλών (Σχ. 4). Το γεωλογικό της υπόβαθρο και περιβάλλον ευνοούν και συμβάλλουν στον σχηματισμό μεταλλοφόρων συστημάτων και την παρουσία μεταλλογενετικών περιοχών με έντονο ενδιαφέρον κοιτασματολογικής έρευνας για κρίσιμες και άλλες ορυκτές πρώτες ύλες. Το πρόβλημα λοιπόν παραγωγικής υστέρησης δεν είναι γεωλογικό, ούτε μεταλλογενετικό. Οι νέες τεχνολογίες γεωλογικής και κοιτασματολογικής έρευνας, με έμφαση στις κρίσιμες και άλλες στρατηγικές ορυκτές πρώτες ύλες, εφαρμόζονται και λειτουργούν πλέον αποτελεσματικά, κυρίως σε ότι αφορά στην υπεύθυνη εξόρυξη, καθώς και στην βιώσιμη εκμετάλλευση τους. Φυσικά, η όποια προοπτική αξιοποίησης τους οφείλει να επιταχυνθεί με δεδομένη την χρονική περιόδο των περίπου 10 χρόνων που απαιτούνται, από την κοιτασματολογική έρευνα μέχρι την εξόρυξη, για να μπορέσει να υπάρξει η παραγωγή κρίσιμων ορυκτών πρώτων υλών από ευρωπαϊκά κοτάσματα.

Σχ. 3: Η Ευρώπη σχεδιάζει την δυναμική παραγωγή μπαταριών λιθίου παρά το γεγονός ότι η σχετική αλυσίδα αξίας παραμένει ευάλωτη αφού η αυξημένη ζήτηση ορυκτών πρώτων υλών παραμένει σε μεγάλο βαθμό εξαρτημένη από εισαγωγές (ΟΠΥ=Ορυκτές Πρώτες Ύλες)

Κοιτασματολογικό δυναμικό κρίσιμων ορυκτών πρώτων υλών εντός της Ευρώπης

Πρωτογενείς κοιτασματολογικές πηγές

Η Ευρώπη διαθέτει αξιοποιήσιμο δυναμικό πρωτογενών κοιτασμάτων κρίσιμων ορυκτών πρώτων υλών (Σχ. 4). Το γεωλογικό της υπόβαθρο και περιβάλλον ευνοούν και συμβάλλουν στον σχηματισμό μεταλλοφόρων συστημάτων και την παρουσία μεταλλογενετικών περιοχών με έντονο ενδιαφέρον κοιτασματολογικής έρευνας για κρίσιμες και άλλες ορυκτές πρώτες ύλες. Το πρόβλημα λοιπόν παραγωγικής υστέρησης δεν είναι γεωλογικό, ούτε μεταλλογενετικό. Οι νέες τεχνολογίες γεωλογικής και κοιτασματολογικής έρευνας, με έμφαση στις κρίσιμες και άλλες στρατηγικές ορυκτές πρώτες ύλες, εφαρμόζονται και λειτουργούν πλέον αποτελεσματικά, κυρίως σε ότι αφορά στην υπεύθυνη εξόρυξη, καθώς και στην βιώσιμη εκμετάλλευση τους. Φυσικά, η όποια προοπτική αξιοποίησης τους οφείλει να επιταχυνθεί με δεδομένη την χρονική περιόδο των περίπου 10 χρόνων που απαιτούνται, από την κοιτασματολογική έρευνα μέχρι την εξόρυξη, για να μπορέσει να υπάρξει η παραγωγή κρίσιμων ορυκτών πρώτων υλών από ευρωπαϊκά κοτάσματα.

Σx. 4: Το κοιτασματολογικό δυναμικό κρίσιμων ορυκτών πρώτων υλών εντός της Ευρώπης παρουσιάζεται ιδιαίτερα πρόσφορο με την Ελλάδα να αναζητά την δική της συμβολή.

Οι μεγαλύτεροι παραγωγοί λιθίου στον κόσμο είναι η Αυστραλία, η Χιλή, η Αργεντινή και η Κίνα. Η ΕΕ, αν και δεύτερη στην κατανάλωση λιθίου στον κόσμο, δεν έχει στο εσωτερικό της κάποιες δραστηριότητες εξόρυξης λιθίου, εκτός από μια πολύ περιορισμένη παραγωγή στην Ιβηρική χερσόνησο. Ωστόσο, υπάρχουν σημαντικές κοιτασματολογικές δυνατότητες σε σχέση με την παρουσία ορυκτών λιθίου σε πηγματιτικά πετρώματα (Σχ. 5) που θα μπορούσαν να καλύψουν σε μεγάλο βαθμό τις ανάγκες της ευρωπαϊκής βιομηχανίας μπαταριών. Προηγμένα έργα κοιτασματολογικής έρευνας και παραγωγικής αξιοποίησης λιθίου βρίσκονται σε εξέλιξη στην Αυστρία, την Τσεχική Δημοκρατία, την Πορτογαλία, την Γερμανία, τη Φινλανδία, την Ισπανία και τη Σουηδία.

Σx. 4: Το κοιτασματολογικό δυναμικό κρίσιμων ορυκτών πρώτων υλών εντός της Ευρώπης παρουσιάζεται ιδιαίτερα πρόσφορο με την Ελλάδα να αναζητά την δική της συμβολή.

Οι μεγαλύτεροι παραγωγοί λιθίου στον κόσμο είναι η Αυστραλία, η Χιλή, η Αργεντινή και η Κίνα. Η ΕΕ, αν και δεύτερη στην κατανάλωση λιθίου στον κόσμο, δεν έχει στο εσωτερικό της κάποιες δραστηριότητες εξόρυξης λιθίου, εκτός από μια πολύ περιορισμένη παραγωγή στην Ιβηρική χερσόνησο. Ωστόσο, υπάρχουν σημαντικές κοιτασματολογικές δυνατότητες σε σχέση με την παρουσία ορυκτών λιθίου σε πηγματιτικά πετρώματα (Σχ. 5) που θα μπορούσαν να καλύψουν σε μεγάλο βαθμό τις ανάγκες της ευρωπαϊκής βιομηχανίας μπαταριών. Προηγμένα έργα κοιτασματολογικής έρευνας και παραγωγικής αξιοποίησης λιθίου βρίσκονται σε εξέλιξη στην Αυστρία, την Τσεχική Δημοκρατία, την Πορτογαλία, την Γερμανία, τη Φινλανδία, την Ισπανία και τη Σουηδία.

Σχ. 5: Η ΕΕ είναι σε θέση να καλύψει σε μεγάλο βαθμό την αυξανόμενη ζήτηση και ανάγκες λιθίου, κοβαλτίου και γραφίτη μέσα από την παραγωγική αξιοποίηση των δικών της κοιτασμάτων.

Το κοβάλτιο εξάγεται κυρίως σαν παραπροϊόν της εξόρυξης νικελίου ή χαλκού. Περίπου το 50% της παγκόσμιας παραγωγής κοβαλτίου προέρχεται από τη βιομηχανία εξόρυξης νικελίου, ενώ το 44% προέρχεται από την εξόρυξη χαλκού και μόνο το 6% από την εξόρυξη όπου το κοβάλτιο είναι ο κύριος κοιτασματολογικός στόχος εξόρυξης. Σε παγκόσμιο επίπεδο, το κοβάλτιο εξορύσσεται σε 19 χώρες, με τους μεγαλύτερους παραγωγούς να είναι η Λαϊκή Δημοκρατία του Κονγκό (με περισσότερο από 60% της συνολικής παγκόσμιας παραγωγής), η Κίνα (6%) και ο Καναδάς (5%). Στην περίπτωση της ΕΕ, το 2% της παγκόσμιας παραγωγής καλύπτεται από τη Νέα Καληδονία (λόγω της εδαφικής σχέσης με την Γαλλία) και 1% από τη Φινλανδία, όπου συνπαράγεται μαζί με την εξόρυξη νικελίου ή χαλκού σε τέσσερα ορυχεία (Sotkamo, Kevitsa, Hitura και Kylylahti) (Σχ. 5). Τα λατεριτικά κοιτάσματα νικελίου αποτελούν σημαντική πηγή δυνητικής παραγωγής κοβαλτίου, γεγονός που ενδεχομένως να ενδιαφέρει και την Ελλάδα, κυρίως ως προς την διενέργεια περαιτέρω έρευνας προς την ίδια κατεύθνση τόσο στο πλαίσιο των μεταλλείων της ΛΑΡΚΟ (Σχ. 5), όσο και των νικελιούχων μεταλλοφοριών στο ανατολικό και δυτικό Βέρμιο (Σχ. 6).

Σχ. 5: Η ΕΕ είναι σε θέση να καλύψει σε μεγάλο βαθμό την αυξανόμενη ζήτηση και ανάγκες λιθίου, κοβαλτίου και γραφίτη μέσα από την παραγωγική αξιοποίηση των δικών της κοιτασμάτων.

Το κοβάλτιο εξάγεται κυρίως σαν παραπροϊόν της εξόρυξης νικελίου ή χαλκού. Περίπου το 50% της παγκόσμιας παραγωγής κοβαλτίου προέρχεται από τη βιομηχανία εξόρυξης νικελίου, ενώ το 44% προέρχεται από την εξόρυξη χαλκού και μόνο το 6% από την εξόρυξη όπου το κοβάλτιο είναι ο κύριος κοιτασματολογικός στόχος εξόρυξης. Σε παγκόσμιο επίπεδο, το κοβάλτιο εξορύσσεται σε 19 χώρες, με τους μεγαλύτερους παραγωγούς να είναι η Λαϊκή Δημοκρατία του Κονγκό (με περισσότερο από 60% της συνολικής παγκόσμιας παραγωγής), η Κίνα (6%) και ο Καναδάς (5%). Στην περίπτωση της ΕΕ, το 2% της παγκόσμιας παραγωγής καλύπτεται από τη Νέα Καληδονία (λόγω της εδαφικής σχέσης με την Γαλλία) και 1% από τη Φινλανδία, όπου συνπαράγεται μαζί με την εξόρυξη νικελίου ή χαλκού σε τέσσερα ορυχεία (Sotkamo, Kevitsa, Hitura και Kylylahti) (Σχ. 5). Τα λατεριτικά κοιτάσματα νικελίου αποτελούν σημαντική πηγή δυνητικής παραγωγής κοβαλτίου, γεγονός που ενδεχομένως να ενδιαφέρει και την Ελλάδα, κυρίως ως προς την διενέργεια περαιτέρω έρευνας προς την ίδια κατεύθνση τόσο στο πλαίσιο των μεταλλείων της ΛΑΡΚΟ (Σχ. 5), όσο και των νικελιούχων μεταλλοφοριών στο ανατολικό και δυτικό Βέρμιο (Σχ. 6).

Σχ. 6: Στην βόρεια Ελλάδα η δυναμικότητα των μεταλλοφόρων συστημάτων περιλαμβάνει και την προοπτική περαιτέρω κοιτασματολογικής έρευνας με στόχο την παρουσία κρίσιμων ορυκτών πρώτων υλών όπως είναι το κοβάλτιο και το αντιμόνιο.

Σημαντικά ορυχεία εξόρυξης μεταλλεύματος με θειούχο νικέλιο βρίσκονται στη Βόρεια Αμερική, την Αυστραλία, την Κίνα, τη Ρωσία και τη Γροιλανδία. Στην ΕΕ, κοιτάσματα νικελίου εξορύσσονται στη Φινλανδία, την Ελλάδα και σε μικρότερη κλίμακα στην Ισπανία. Όπως στην περίπτωση του κοβαλτίου, η Νέα Καληδονία (Γαλλία) είναι ένας σχετικά μεγάλος παραγωγός και νικελίου. Από το συνολικό παραγόμενο νικέλιο, περίπου το 60% προέρχεται από λατερίτες, όπως είναι τα κοιτάσματα στην Ελλάδα, και το 40% από θειούχα μεταλλεύματα, όπως στη Φινλανδία.

Η Κίνα είναι ο μεγαλύτερος παραγωγός γραφίτη στον κόσμο με σχεδόν το 70% της παγκόσμιας ετήσιας παραγωγής, ακολουθούμενη από την Ινδία και τη Βραζιλία. Υπάρχει πολύ μικρή παραγωγή στην ΕΕ, στην Αυστρία και τη Γερμανία, η οποία αντιπροσωπεύει το 0,05% της παγκόσμιας παραγωγής. Στη Σουηδία, πραγματοποιείται προχωρημένη κοιτασματολογική έρευνα γραφίτη με τις πρώτες αποθεματικές εκτιμήσεις να ανέρχονται περίπου στα τρία εκατομμύρια τόνους. Στην Ελλάδα το ΙΓΜΕ έχει στο παρελθόν πραγματοποιήσει γεωτρητική έρευνα στις Θέρμες της Ξάνθης, καθώς και σε άλλες περιοχές της δυτικής κυρίως Ροδόπης.

Οι σπάνιες γαίες, που ήταν πολύ κρίσιμες ορυκτές πρώτες ύλες πριν από μια δεκαετία, βρίσκονται για άλλη μια φορά στο γεωπολιτικό επίκεντρο και διεμπορική αντιπαράθεση. Αυτό μπορεί να έχει αντίκτυπο στις βιομηχανικές αλυσίδες αξίας της ΕΕ, ιδίως σε αυτές που έχουν σχέση με την ηλεκτροκίνηση και τις ανανεώσιμες πηγές ενέργειας. Είναι συνεπώς ανάγκη, περισσότερο από κάθε άλλη φορά, η διασφάλιση βιώσιμης και ολοκληρωμένης λειτουργίας της αλυσίδας αξίας τεχνολογίας μόνιμων μαγνητών νεοδυμίου, από την εξόρυξη, το μεταλλείο και τη μονάδα επεξεργασίας μέχρι τα προϊόντα τελικής χρήσης.

Οι σπάνιες γαίες είναι μια ομάδα από 17 χημικά παρόμοια στοιχεία, που διαχωρίζονται σε μέταλλα της υπο-ομάδας ελαφρών σπάνιων γαιών και σε μέταλλα της υπο-ομάδας βαριών σπάνιων γαιών. Στον περιοδικό πίνακα στοιχείων ελαφριές είναι αυτές, από το λανθάνιο μέχρι το σαμάριο, και βαριές αυτές, από το ευρώπιο μέχρι το λουτίσιο, συν το ύττριο. Ορισμένα μέταλλα στην υπο-ομάδα των βαριών είναι σημαντικές ορυκτές πρώτες ύλες σε εφαρμογές τεχνολογίας αιχμής, όπως το νεοδύμιο, το δυσπρόσιο και το πρασεοδύμιο για μόνιμους μαγνήτες υψηλής αντοχής που χρησιμοποιούνται σε ανεμογεννήτριες, σκληρούς δίσκους και κινητήρες σε ηλεκτρικά αυτοκίνητα. Η ζήτηση για αυτά τα μέταλλα αναμένεται να αυξηθεί με ρυθμό περίπου 10% τον χρόνο, αν και ο ξέφρενος ρυθμός τεχνολογικής εξέλιξης και ανάπτυξης σημαίνει ότι η ακριβής πρόβλεψη είναι πολλές φορές δύσκολη. Η εξόρυξη πρωτογενών κοιτασμάτων ορυκτών σπάνιων γαιών προβλέπεται ότι θα συνεχίσει να είναι η πιο σημαντική πηγή παραγωγής τους. Το περίπου 60 % (το χαμηλότερο μερίδιο από πλευράς Κίνας μέχρι σήμερα λόγω της αυξανόμενης παραγωγής εξόρυξης στην Αυστραλία που σήμερα ανέρχεται στο 10% της παγκόσμιας παραγωγής) όλων των μετάλλων σπάνιων γαιών που εισέρχονται στην παγκόσμια αγορά παράγεται στην Κίνα. Πολλές χώρες, συμπεριλαμβανομένης της ΕΕ, πρέπει να εισάγουν σχεδόν όλα τα μέταλλα σπάνιων γαιών, είτε σαν ορυκτές πρώτες ύλες είτε σαν τελικά προϊόντα, όπως σε μορφή οξειδίων για τους μαγνήτες. Για το λόγο αυτό, η Ευρωπαϊκή Επιτροπή έχει προσδιορίσει τα μέταλλα σπάνιων γαιών σαν κρίσιμες ορυκτές πρώτες ύλες με αυξημένο τον κίνδυνο ως προς τον βαθμό δυνατότητας πρόσβασης και προμήθειας τους. Πρόσφατη έρευνα επισημαίνει ότι το νεοδύμιο, το πρασεοδύμιο, το δυσπρόσιο, το ευρώπιο, το τέρβιο και το ύττριο είναι οι πιο κρίσιμες σπανιες γαίες λόγω της χρήσης τους στους μόνιμους μαγνήτες, τις μπαταρίες και άλλες εφαρμογές υψηλής τεχνολογίας.

Όπως αναφέρθηκε, οι μόνιμοι μαγνήτες, για αποδοτικούς ηλεκτρικούς κινητήρες, είναι η πιο σημαντική εφαρμογή μετάλλων σπάνιων γαιών, ιδίως νεοδυμίου, πρασεοδύμιου και δυσπροσίου. Για παράδειγμα, πάνω από το 90% όλων των νέων ηλεκτρικών οχημάτων θα είναι εξοπλισμένα με ηλεκτροκινητήρα μόνιμου μαγνήτη που περιέχει περίπου 2 κιλά μεταλλικό νεοδύμιο και πρασεοδύμιο. Κάθε γεννήτρια αιολικής ενέργειας απαιτεί περίπου 200 κιλά σπάνιων γαιών ανά 1 MW ενεργειακής δυναμικότητας. Αναφέρεται ότι ένα ετήσιο έλλειμμα 65.000 τόνων μεταλλεύματος σπάνιων γαιών αναμένεται από το 2030 και μετά. Επιπλέον, νέες προβλέψεις αναφέρουν ότι το νεοδύμιο, το τέρβιο, το δυσπρόσιο και το πρασεοδύμιο θα πρέπει να εξαχθούν και να ανακυκλωθούν σε μεγαλύτερες ποσότητες, και ότι η παραγωγή τους θα πρέπει να αυξηθεί μέχρι και δώδεκα φορές έως το 2050 σε σύγκριση με τηνσημερινή. Οι όποιες αναταράξεις στην διαθεσιμότητα τους θα απειλούσε τη μετάβαση της ΕΕ στην πράσινη ενέργεια και σε μια ουδέτερη από το κλίμα βιομηχανία. Η ΕΕ δεν έχει κάποια εξορυκτική δραστηρίότητα σπάνιων γαιών. Η πρωτοβουλία της ΕΕ για τη νέα λίστα κρίσιμων ορυκτών πρώτων υλών αυξάνει το ενδιαφέρον αξιοποίησης σουηδικών κοιτασμάτων, όπως στη περιοχή Norra Kärr, αλλά και παρόμοιων ερευνητικών στόχων στην Φινλανδία, όπως στην περιοχή Sokli (Σχ. 7). Στην Ελλάδα ενδεχόμενο ενδιαφέρον περαιτέρω κοιτασματολογικής έρευνας παρουσιάζουν οι μοναζιτικοί παράκτιοι άμμοι στην Νέα Πέραμο Καβάλας, καθώς και τα λατεριτικά και βωξιτικά μεταλλοφόρα συστήματα στην Στερεά Ελλάδα.

Σχ. 6: Στην βόρεια Ελλάδα η δυναμικότητα των μεταλλοφόρων συστημάτων περιλαμβάνει και την προοπτική περαιτέρω κοιτασματολογικής έρευνας με στόχο την παρουσία κρίσιμων ορυκτών πρώτων υλών όπως είναι το κοβάλτιο και το αντιμόνιο.

Σημαντικά ορυχεία εξόρυξης μεταλλεύματος με θειούχο νικέλιο βρίσκονται στη Βόρεια Αμερική, την Αυστραλία, την Κίνα, τη Ρωσία και τη Γροιλανδία. Στην ΕΕ, κοιτάσματα νικελίου εξορύσσονται στη Φινλανδία, την Ελλάδα και σε μικρότερη κλίμακα στην Ισπανία. Όπως στην περίπτωση του κοβαλτίου, η Νέα Καληδονία (Γαλλία) είναι ένας σχετικά μεγάλος παραγωγός και νικελίου. Από το συνολικό παραγόμενο νικέλιο, περίπου το 60% προέρχεται από λατερίτες, όπως είναι τα κοιτάσματα στην Ελλάδα, και το 40% από θειούχα μεταλλεύματα, όπως στη Φινλανδία.

Η Κίνα είναι ο μεγαλύτερος παραγωγός γραφίτη στον κόσμο με σχεδόν το 70% της παγκόσμιας ετήσιας παραγωγής, ακολουθούμενη από την Ινδία και τη Βραζιλία. Υπάρχει πολύ μικρή παραγωγή στην ΕΕ, στην Αυστρία και τη Γερμανία, η οποία αντιπροσωπεύει το 0,05% της παγκόσμιας παραγωγής. Στη Σουηδία, πραγματοποιείται προχωρημένη κοιτασματολογική έρευνα γραφίτη με τις πρώτες αποθεματικές εκτιμήσεις να ανέρχονται περίπου στα τρία εκατομμύρια τόνους. Στην Ελλάδα το ΙΓΜΕ έχει στο παρελθόν πραγματοποιήσει γεωτρητική έρευνα στις Θέρμες της Ξάνθης, καθώς και σε άλλες περιοχές της δυτικής κυρίως Ροδόπης.

Οι σπάνιες γαίες, που ήταν πολύ κρίσιμες ορυκτές πρώτες ύλες πριν από μια δεκαετία, βρίσκονται για άλλη μια φορά στο γεωπολιτικό επίκεντρο και διεμπορική αντιπαράθεση. Αυτό μπορεί να έχει αντίκτυπο στις βιομηχανικές αλυσίδες αξίας της ΕΕ, ιδίως σε αυτές που έχουν σχέση με την ηλεκτροκίνηση και τις ανανεώσιμες πηγές ενέργειας. Είναι συνεπώς ανάγκη, περισσότερο από κάθε άλλη φορά, η διασφάλιση βιώσιμης και ολοκληρωμένης λειτουργίας της αλυσίδας αξίας τεχνολογίας μόνιμων μαγνητών νεοδυμίου, από την εξόρυξη, το μεταλλείο και τη μονάδα επεξεργασίας μέχρι τα προϊόντα τελικής χρήσης.

Οι σπάνιες γαίες είναι μια ομάδα από 17 χημικά παρόμοια στοιχεία, που διαχωρίζονται σε μέταλλα της υπο-ομάδας ελαφρών σπάνιων γαιών και σε μέταλλα της υπο-ομάδας βαριών σπάνιων γαιών. Στον περιοδικό πίνακα στοιχείων ελαφριές είναι αυτές, από το λανθάνιο μέχρι το σαμάριο, και βαριές αυτές, από το ευρώπιο μέχρι το λουτίσιο, συν το ύττριο. Ορισμένα μέταλλα στην υπο-ομάδα των βαριών είναι σημαντικές ορυκτές πρώτες ύλες σε εφαρμογές τεχνολογίας αιχμής, όπως το νεοδύμιο, το δυσπρόσιο και το πρασεοδύμιο για μόνιμους μαγνήτες υψηλής αντοχής που χρησιμοποιούνται σε ανεμογεννήτριες, σκληρούς δίσκους και κινητήρες σε ηλεκτρικά αυτοκίνητα. Η ζήτηση για αυτά τα μέταλλα αναμένεται να αυξηθεί με ρυθμό περίπου 10% τον χρόνο, αν και ο ξέφρενος ρυθμός τεχνολογικής εξέλιξης και ανάπτυξης σημαίνει ότι η ακριβής πρόβλεψη είναι πολλές φορές δύσκολη. Η εξόρυξη πρωτογενών κοιτασμάτων ορυκτών σπάνιων γαιών προβλέπεται ότι θα συνεχίσει να είναι η πιο σημαντική πηγή παραγωγής τους. Το περίπου 60 % (το χαμηλότερο μερίδιο από πλευράς Κίνας μέχρι σήμερα λόγω της αυξανόμενης παραγωγής εξόρυξης στην Αυστραλία που σήμερα ανέρχεται στο 10% της παγκόσμιας παραγωγής) όλων των μετάλλων σπάνιων γαιών που εισέρχονται στην παγκόσμια αγορά παράγεται στην Κίνα. Πολλές χώρες, συμπεριλαμβανομένης της ΕΕ, πρέπει να εισάγουν σχεδόν όλα τα μέταλλα σπάνιων γαιών, είτε σαν ορυκτές πρώτες ύλες είτε σαν τελικά προϊόντα, όπως σε μορφή οξειδίων για τους μαγνήτες. Για το λόγο αυτό, η Ευρωπαϊκή Επιτροπή έχει προσδιορίσει τα μέταλλα σπάνιων γαιών σαν κρίσιμες ορυκτές πρώτες ύλες με αυξημένο τον κίνδυνο ως προς τον βαθμό δυνατότητας πρόσβασης και προμήθειας τους. Πρόσφατη έρευνα επισημαίνει ότι το νεοδύμιο, το πρασεοδύμιο, το δυσπρόσιο, το ευρώπιο, το τέρβιο και το ύττριο είναι οι πιο κρίσιμες σπανιες γαίες λόγω της χρήσης τους στους μόνιμους μαγνήτες, τις μπαταρίες και άλλες εφαρμογές υψηλής τεχνολογίας.

Όπως αναφέρθηκε, οι μόνιμοι μαγνήτες, για αποδοτικούς ηλεκτρικούς κινητήρες, είναι η πιο σημαντική εφαρμογή μετάλλων σπάνιων γαιών, ιδίως νεοδυμίου, πρασεοδύμιου και δυσπροσίου. Για παράδειγμα, πάνω από το 90% όλων των νέων ηλεκτρικών οχημάτων θα είναι εξοπλισμένα με ηλεκτροκινητήρα μόνιμου μαγνήτη που περιέχει περίπου 2 κιλά μεταλλικό νεοδύμιο και πρασεοδύμιο. Κάθε γεννήτρια αιολικής ενέργειας απαιτεί περίπου 200 κιλά σπάνιων γαιών ανά 1 MW ενεργειακής δυναμικότητας. Αναφέρεται ότι ένα ετήσιο έλλειμμα 65.000 τόνων μεταλλεύματος σπάνιων γαιών αναμένεται από το 2030 και μετά. Επιπλέον, νέες προβλέψεις αναφέρουν ότι το νεοδύμιο, το τέρβιο, το δυσπρόσιο και το πρασεοδύμιο θα πρέπει να εξαχθούν και να ανακυκλωθούν σε μεγαλύτερες ποσότητες, και ότι η παραγωγή τους θα πρέπει να αυξηθεί μέχρι και δώδεκα φορές έως το 2050 σε σύγκριση με τηνσημερινή. Οι όποιες αναταράξεις στην διαθεσιμότητα τους θα απειλούσε τη μετάβαση της ΕΕ στην πράσινη ενέργεια και σε μια ουδέτερη από το κλίμα βιομηχανία. Η ΕΕ δεν έχει κάποια εξορυκτική δραστηρίότητα σπάνιων γαιών. Η πρωτοβουλία της ΕΕ για τη νέα λίστα κρίσιμων ορυκτών πρώτων υλών αυξάνει το ενδιαφέρον αξιοποίησης σουηδικών κοιτασμάτων, όπως στη περιοχή Norra Kärr, αλλά και παρόμοιων ερευνητικών στόχων στην Φινλανδία, όπως στην περιοχή Sokli (Σχ. 7). Στην Ελλάδα ενδεχόμενο ενδιαφέρον περαιτέρω κοιτασματολογικής έρευνας παρουσιάζουν οι μοναζιτικοί παράκτιοι άμμοι στην Νέα Πέραμο Καβάλας, καθώς και τα λατεριτικά και βωξιτικά μεταλλοφόρα συστήματα στην Στερεά Ελλάδα.

Σχ. 7: Σημερινή κοιτασματολογική κατάσταση και «εν δυνάμει» προοπτική παραγωγικής αξιοποίησης σπάνιων γαιών στην ΕΕ και την Γροινλανδία. Χαρακτηριστική είναι η περίπτωση του έργου ReeMap στην Σουηδία που προβλέπει την δευτερογενή ανάκτηση τους από παραπροϊόντα απατίτη, που απορρίπτονται στο πλαίσιο μεταλλευτικής παραγωγής σιδήρου.

Δευτερογενείς κοιτασματολογικές πηγές

Η αυξανόμενη κατανάλωση κρίσιμων ορυκτών πρώτων υλών δημιουργεί την ανάγκη για αποτελεσματική αντιμετώπιση της μεγάλης ζήτησης τους, τόσο από πρωτογενείς όσο και από δευτερογενείς πηγές. Βέβαια, παρά το γεγονός ότι ο βαθμός ανακύκλωσης και επανάχρησης τείνει αυξανόμενος, οι ποσότητες που προκύπτουν δεν είναι, ούτε θα είναι σε θέση ποτέ, από μόνες τους να καλύψουν το μεγάλο κενό που προβλέπεται να υπάρξει μεταξύ ζήτησης και διαθέσιμων ορυκτών πρώτων υλών μέχρι το 2050.

Όσον αφορά στη δευτερογενή εξόρυξη από μεταλλευτικά απόβλητα (π.χ. στείρα εξόρυξης, τέλματα εμπλουτισμού), καθώς και άλλα απόβλητα που παράγονται κατά τη διάρκεια της αλυσίδας αξίας ορυκτών πρώτων υλών, αυτή την περίοδο διεξάγονται έρευνες σχετικά με την γεωλογία, κοιτασματολογία, ορυκτολογία και γεωχημία σωρών μεταλλευτικών αποβλήτων που σχετίζονται κυρίως με ιστορικές κυρίως εξορυκτικές δραστηριότητες σε ολόκληρη την ΕΕ. Υπολογίζεται ότι υπάρχουν περίπου 3.500 ενεργοί χώροι μεταλλευτικών αποβλήτων σε όλο τον κόσμο, ενώ οι πληροφορίες σχετικά με τον αριθμό των αντίστοιχων ιστορικών χώρων δεν είναι είναι επί του παρόντος γνωστός. Για παράδειγμα, σύμφωνα με σχετική έρευνα, η ποσότητα των στείρων εξόρυξης που παράγονται κάθε χρόνο μόνο από τη βιομηχανία χαλκού, ανέρχεται σε 2,9 δις τόνους, ενώ η μεταλλευτική παραγωγή προσθέτει με τη σειρά της επιπλέον 1,6 δις τόνους τελμάτων. Υποθέτοντας, για παράδειγμα, ότι ένα ορυχείο χαλκού παρήγαγε 1 εκ τονους μετάλλου κατά τη δεκαετία του 1990 με ποσοστό ανάκτησης 90%, τότε το υπόλοιπο 10% του χαλκού, περίπου 111 000 τόνοι, κατέληξε και βρίσκεται στους σωρούς των αποβλήτων.

Σε κάθε περίπτωση, η βελτίωση της αποτελεσματικής και ολιστικής εκμετάλλευσης κοιτασμάτων στην κατεύθυνση αξιοποίησης κρίσιμων ορυκτών πρώτων υλών περιλαμβάνεται επίσης στο σχέδιο δράσης για την κυκλική οικονομία, αλλά και στην οδηγία της ΕΕ για τα απόβλητα εξόρυξης. Επιπλέον, η οδηγία ορίζει συγκεκριμένες απαιτήσεις και κανόνες τόσο για την ελαχιστοποίηση όσο και για την ανακύκλωση των εξορυκτικών αποβλήτων. Σε αυτό το πλαίσιο, η Επιτροπή προτείνει την χαρτογράφηση διαθεσιμότητας δευτερογενών κοιτασματολογικών πηγών κρίσιμων και άλλων ορυκτών πρώτων υλών, τόσο σε ιστορικά απόβλητα εγκατελειμμένων μεταλλείων και λατομείων, όσο και σε αποθέσεις ενεργών σήμερα δραστηριοτήτων εξόρυξης, με στόχο να εντοπίσει εφικτά και βιώσιμα έργα ανακύκλωσης και επανάχρησης ορυκτών πρώτων υλών μέχρι το 2022. Η Επιτροπή τονίζει επίσης ότι η εξόρυξη και η επεξεργασία πρέπει να γίνονται με πιο πράσινες διαδικασίες. Η Σουηδία βρίσκεται στην πρώτη γραμμή της κυκλικής οικονομίας και έχει ήδη αυξήσει τη χρήση δευτερογενών πηγών, βάση της οποίας μετατρέπει τα απόβλητα σε εκμεταλλεύσιμες ορυκτές πρώτες ύλες. Για παράδειγμα, η μεταλλευτική εταιρεία LKAB προβλέπει ήδη το 2027, μέσα από την ανακλυκλωση αποβλήτων/παραπροϊόντων απατίτη που προκύπτουν από την εξόρυξη και επεξεργασία σιδηρομεταλλεύματος, να παράγει το 30% σπάνιων γαιών που χρειάζεται η ευρωπαϊκή βιομηχανία και 5 φορές περισσότερο φώσφορο από την ποσότητα που καταναλώνει σήμερα η Σουηδία (Σχ. 7). Επίσης, η σουηδική κυβέρνηση, στο πλαίσιο της μεταλλευτικής στρατηγικής της χώρας, ανέθεσε στον εθνικό φορέα Γεωλογικής Έρευνας Σουηδίας να χαρτογραφήσει το δυναμικό των μεταλλευτικών και εξορυκτικών αποβλήτων της χώρας σε σχέση κυρίως με την κοιτασματολογική παρουσία κρίσιμων ορυκτών πρώτων υλών, και πιο συγκεκριμένα αυτών που υποστηρίζουν τις τεχνολογίες μπαταριών λιθίου και μαγνητών νεοδυμίου (Σχ. 2). Στην Ελλάδα έχουν καταγραφεί και περιγραφεί, σε σχετική βάση δεδομένων, 127 θέσεις σωρών μεταλλευτικών αποβλήτων που ενδεχόμενα χρήζουν περαιτέρω κοιτασματολογικής έρευνας (Σχ. 8).

Σχ. 7: Σημερινή κοιτασματολογική κατάσταση και «εν δυνάμει» προοπτική παραγωγικής αξιοποίησης σπάνιων γαιών στην ΕΕ και την Γροινλανδία. Χαρακτηριστική είναι η περίπτωση του έργου ReeMap στην Σουηδία που προβλέπει την δευτερογενή ανάκτηση τους από παραπροϊόντα απατίτη, που απορρίπτονται στο πλαίσιο μεταλλευτικής παραγωγής σιδήρου.

Δευτερογενείς κοιτασματολογικές πηγές

Η αυξανόμενη κατανάλωση κρίσιμων ορυκτών πρώτων υλών δημιουργεί την ανάγκη για αποτελεσματική αντιμετώπιση της μεγάλης ζήτησης τους, τόσο από πρωτογενείς όσο και από δευτερογενείς πηγές. Βέβαια, παρά το γεγονός ότι ο βαθμός ανακύκλωσης και επανάχρησης τείνει αυξανόμενος, οι ποσότητες που προκύπτουν δεν είναι, ούτε θα είναι σε θέση ποτέ, από μόνες τους να καλύψουν το μεγάλο κενό που προβλέπεται να υπάρξει μεταξύ ζήτησης και διαθέσιμων ορυκτών πρώτων υλών μέχρι το 2050.

Όσον αφορά στη δευτερογενή εξόρυξη από μεταλλευτικά απόβλητα (π.χ. στείρα εξόρυξης, τέλματα εμπλουτισμού), καθώς και άλλα απόβλητα που παράγονται κατά τη διάρκεια της αλυσίδας αξίας ορυκτών πρώτων υλών, αυτή την περίοδο διεξάγονται έρευνες σχετικά με την γεωλογία, κοιτασματολογία, ορυκτολογία και γεωχημία σωρών μεταλλευτικών αποβλήτων που σχετίζονται κυρίως με ιστορικές κυρίως εξορυκτικές δραστηριότητες σε ολόκληρη την ΕΕ. Υπολογίζεται ότι υπάρχουν περίπου 3.500 ενεργοί χώροι μεταλλευτικών αποβλήτων σε όλο τον κόσμο, ενώ οι πληροφορίες σχετικά με τον αριθμό των αντίστοιχων ιστορικών χώρων δεν είναι είναι επί του παρόντος γνωστός. Για παράδειγμα, σύμφωνα με σχετική έρευνα, η ποσότητα των στείρων εξόρυξης που παράγονται κάθε χρόνο μόνο από τη βιομηχανία χαλκού, ανέρχεται σε 2,9 δις τόνους, ενώ η μεταλλευτική παραγωγή προσθέτει με τη σειρά της επιπλέον 1,6 δις τόνους τελμάτων. Υποθέτοντας, για παράδειγμα, ότι ένα ορυχείο χαλκού παρήγαγε 1 εκ τονους μετάλλου κατά τη δεκαετία του 1990 με ποσοστό ανάκτησης 90%, τότε το υπόλοιπο 10% του χαλκού, περίπου 111 000 τόνοι, κατέληξε και βρίσκεται στους σωρούς των αποβλήτων.

Σε κάθε περίπτωση, η βελτίωση της αποτελεσματικής και ολιστικής εκμετάλλευσης κοιτασμάτων στην κατεύθυνση αξιοποίησης κρίσιμων ορυκτών πρώτων υλών περιλαμβάνεται επίσης στο σχέδιο δράσης για την κυκλική οικονομία, αλλά και στην οδηγία της ΕΕ για τα απόβλητα εξόρυξης. Επιπλέον, η οδηγία ορίζει συγκεκριμένες απαιτήσεις και κανόνες τόσο για την ελαχιστοποίηση όσο και για την ανακύκλωση των εξορυκτικών αποβλήτων. Σε αυτό το πλαίσιο, η Επιτροπή προτείνει την χαρτογράφηση διαθεσιμότητας δευτερογενών κοιτασματολογικών πηγών κρίσιμων και άλλων ορυκτών πρώτων υλών, τόσο σε ιστορικά απόβλητα εγκατελειμμένων μεταλλείων και λατομείων, όσο και σε αποθέσεις ενεργών σήμερα δραστηριοτήτων εξόρυξης, με στόχο να εντοπίσει εφικτά και βιώσιμα έργα ανακύκλωσης και επανάχρησης ορυκτών πρώτων υλών μέχρι το 2022. Η Επιτροπή τονίζει επίσης ότι η εξόρυξη και η επεξεργασία πρέπει να γίνονται με πιο πράσινες διαδικασίες. Η Σουηδία βρίσκεται στην πρώτη γραμμή της κυκλικής οικονομίας και έχει ήδη αυξήσει τη χρήση δευτερογενών πηγών, βάση της οποίας μετατρέπει τα απόβλητα σε εκμεταλλεύσιμες ορυκτές πρώτες ύλες. Για παράδειγμα, η μεταλλευτική εταιρεία LKAB προβλέπει ήδη το 2027, μέσα από την ανακλυκλωση αποβλήτων/παραπροϊόντων απατίτη που προκύπτουν από την εξόρυξη και επεξεργασία σιδηρομεταλλεύματος, να παράγει το 30% σπάνιων γαιών που χρειάζεται η ευρωπαϊκή βιομηχανία και 5 φορές περισσότερο φώσφορο από την ποσότητα που καταναλώνει σήμερα η Σουηδία (Σχ. 7). Επίσης, η σουηδική κυβέρνηση, στο πλαίσιο της μεταλλευτικής στρατηγικής της χώρας, ανέθεσε στον εθνικό φορέα Γεωλογικής Έρευνας Σουηδίας να χαρτογραφήσει το δυναμικό των μεταλλευτικών και εξορυκτικών αποβλήτων της χώρας σε σχέση κυρίως με την κοιτασματολογική παρουσία κρίσιμων ορυκτών πρώτων υλών, και πιο συγκεκριμένα αυτών που υποστηρίζουν τις τεχνολογίες μπαταριών λιθίου και μαγνητών νεοδυμίου (Σχ. 2). Στην Ελλάδα έχουν καταγραφεί και περιγραφεί, σε σχετική βάση δεδομένων, 127 θέσεις σωρών μεταλλευτικών αποβλήτων που ενδεχόμενα χρήζουν περαιτέρω κοιτασματολογικής έρευνας (Σχ. 8).

Σχ. 8: Σωροί μεταλλευτικών αποβλήτων στην Ελλάδα και σχετικό κοιτασματολογικό ενδιαφέρον.

Η ΕΕ, στο πλαίσιο εφαρμογής πρακτικών κυκλικής οικονομίας εξετάζει επίσης το δυναμικό δευτερογενών πηγών κρίσιμων ορυκτών πρώτων υλών που συνδέονται με την ανακύκλωση ηλεκτρονικών και ηλεκτρικών αποβλήτων «ξοφλημένων» προϊόντων μετά το τέλος του κύκλου ζωής τους. Σε αυτήν την περίπτωση, η δυνατότητα εφαρμογής τεχνολογικά, οικονομικά και περιβαλλοντικά δόκιμων μεθόδων ανακύκλωσης είναι ζωτικής σημασίας. Για παράδειγμα, πάνω από το 50% ορισμένων μετάλλων, όπως ο σίδηρος, ο ψευδάργυρος ή η πλατίνα, είναι ανακυλώσιμα και μπορούν να συμβάλλουν στην κάλυψη του 25% της κατανάλωσης τους στην ΕΕ. Για άλλες ορυκτές πρώτες ύλες, ειδικά εκείνες που απαιτούνται και είναι κρίσιμες σε τεχνολογίες ανανεώσιμων πηγών ενέργειας ή εφαρμογές υψηλής τεχνολογίας, όπως μέταλλα σπάνιων γαιών, το γάλλιο και το ίνδιο, η δευτερογενής παραγωγή τους συμβάλλει οριακά στην διαρκώς αυξανόμενη ζήτηση τους και πολύ λίγο στην μείωση εξάρτησης της ΕΕ από εισαγωγές (Σχ. 9). Σύμφωνα με τα διαθέσιμα δεδομένα, λιγότερο από το ένα τρίτο των περίπου 60 μετάλλων ανακυκλώνονται σε ποσοστό πάνω από 50% από δευτερογενείς πηγές, ενώ 34 στοιχεία πολύ χαμηλό βαθμό ανακύκλωσης, με ποσοστό λιγότερο από 1%. Γενικά, η πολυπλοκότητα και η περιβαλλοντικά επικίνδυνη διαδικασία διαχωρισμού και ανακύκλωσης παραμένουν οι μεγαλύτερες προκλήσεις σε ότι αφορά στην δευτερογενή αξιοποίηση ηλεκτρικών και ηλεκτρονικών αποβλήτων.

Σχ. 8: Σωροί μεταλλευτικών αποβλήτων στην Ελλάδα και σχετικό κοιτασματολογικό ενδιαφέρον.

Η ΕΕ, στο πλαίσιο εφαρμογής πρακτικών κυκλικής οικονομίας εξετάζει επίσης το δυναμικό δευτερογενών πηγών κρίσιμων ορυκτών πρώτων υλών που συνδέονται με την ανακύκλωση ηλεκτρονικών και ηλεκτρικών αποβλήτων «ξοφλημένων» προϊόντων μετά το τέλος του κύκλου ζωής τους. Σε αυτήν την περίπτωση, η δυνατότητα εφαρμογής τεχνολογικά, οικονομικά και περιβαλλοντικά δόκιμων μεθόδων ανακύκλωσης είναι ζωτικής σημασίας. Για παράδειγμα, πάνω από το 50% ορισμένων μετάλλων, όπως ο σίδηρος, ο ψευδάργυρος ή η πλατίνα, είναι ανακυλώσιμα και μπορούν να συμβάλλουν στην κάλυψη του 25% της κατανάλωσης τους στην ΕΕ. Για άλλες ορυκτές πρώτες ύλες, ειδικά εκείνες που απαιτούνται και είναι κρίσιμες σε τεχνολογίες ανανεώσιμων πηγών ενέργειας ή εφαρμογές υψηλής τεχνολογίας, όπως μέταλλα σπάνιων γαιών, το γάλλιο και το ίνδιο, η δευτερογενής παραγωγή τους συμβάλλει οριακά στην διαρκώς αυξανόμενη ζήτηση τους και πολύ λίγο στην μείωση εξάρτησης της ΕΕ από εισαγωγές (Σχ. 9). Σύμφωνα με τα διαθέσιμα δεδομένα, λιγότερο από το ένα τρίτο των περίπου 60 μετάλλων ανακυκλώνονται σε ποσοστό πάνω από 50% από δευτερογενείς πηγές, ενώ 34 στοιχεία πολύ χαμηλό βαθμό ανακύκλωσης, με ποσοστό λιγότερο από 1%. Γενικά, η πολυπλοκότητα και η περιβαλλοντικά επικίνδυνη διαδικασία διαχωρισμού και ανακύκλωσης παραμένουν οι μεγαλύτερες προκλήσεις σε ότι αφορά στην δευτερογενή αξιοποίηση ηλεκτρικών και ηλεκτρονικών αποβλήτων.

Σχ. 9: Η ραγδαία αυξανόμενη ζήτηση και η εξάρτηση από τις εισαγωγές δεν μπορούν να καλυφθούν μόνο με την ανακύκλωση, κυρίως για τις κρισιμές ορυκτές πρώτες, όπως είναι οι σπάνιες γαίες, για τις οποίες η ΕΕ είναι 100% εξαρτημένη από εισαγωγές (αριστερό διάγραμμα), ενώ την ίδια στιγμή ο βαθμός ανακύκλωσης τους βρίσκεται γύρω ή κάτω από το 1% (δεξιό διάγραμμα)

Συνοψίζοντας με χρονικό ορίζοντα το 2030

H εφαρμογή της Ευρωπαϊκής Πράσινης Συμφωνίας σημαίνει αντιμετώπιση του διττού στόχου της ανθεκτικότητας της Ευρώπης σε ότι αφορά στην βιώσιμη αυτάρκεια της σε ορυκτές πρώτες ύλες, καθώς και την επίτευξη των προβλεπόμενων στόχων για την μείωση των εκπομπών διοξειδίου του άνθρακα προς μια κλιματικά ουδέτερη οικονομία. Η εφαρμογή της Ευρωπαϊκής Πράσινης Συμφωνίας απαιτεί τεράστιες ποσότητες ορυκτών πρώτων υλών. Σε αυτό το πλαίσιο, είναι απαραίτητη η στενή συνεργασία των κρατών μελών, όσον αφορά την πλήρη διερεύνηση και, κατά συνέπεια, εκμετάλλευση του ενδοευρωπαϊκού δυναμικού πρωτογενών και δευτερογενών κοιτασμάτων. Οι απαιτούμενες δράσεις πρέπει να στοχεύουν στην ολοκληρωμένη και βιώσιμη υλοποίηση αλυσίδων αξίας που θεωρούνται στρατηγικής σημασίας.

Η ένταση σχετικά με την διαθεσιμότητα και επάρκεια των απαραίτητων ορυκτών πρώτων υλών είναι ιδιαίτερα υψηλή αφού πολλοί από τους στόχους της Πράσινης Συμφωνίας πρέπει να επιτευχθούν μέχρι το 2030. Η ΕΕ εκτιμά ότι 7-8 εκ νέα ηλεκτρικά αυτοκίνητα θα κυκλοφορούν κάθε χρόνο στους δρόμους. Αυτό σημαίνει, ότι έως το 2030, θα χρειαστούμε πολύ περισσότερο μαγγάνιο, λίθιο, κοβάλτιο, σπάνιες γαίες, νικέλιο και χαλκό, για να μπορέσουν οι βιομηχανίες αυτοκινήτων να πετύχουν αυτούς τους πολύ φιλόδοξους στόχους παραγωγής. Για παράδειγμα, η ζήτηση του λιθίου έχει αυξηθεί πολύ τους τελευταίους μήνες και αναμένεται να αυξηθεί ακόμη περισσότερο, αφού είναι σίγουρο ότι πολλά από τα νέα εργοστάσια μπαταριών θα βρεθούν στο στάδιο παραγωγής στους επόμενους 12 μέχρι 36 μήνες. Στην πραγματικότητα, το 2030 απέχει μόνο εννέα χρόνια. Εννέα χρόνια είναι περίπου και ο χρόνος που απαιτείται για να ξεκινήσει την παραγωγική του λειτουργία ένα μεταλλείο, από την στιγμή που έχει εντοπιστεί και αξιολογηθεί οικονομοτεχνικά το κοίτασμα. Έτσι, το βασικό ερώτημα και η σχετική πρόκληση που προκύπτουν είναι από πού και πως θα βρεθούν οι ορυκτές πρώτες ύλες μπαταρίας που χρειάζονται. Ή κατά πόσο οι συχνά μη βιώσιμες εισαγωγές, μπορεί να είναι από μόνες τους αρκετές για να τροφοδοτήσουν και να καλύψουν τις αυξημένες ανάγκες της βιομηχανίας ηλεκτρικών αυτοκινήτων.

Επίσης, στόχος είναι η παραγωγή ανανεώσιμης ενέργειας από ανεμογεννήτριες ,να αυξηθεί από ένα δυναμικό της τάξης των 210 γιγαβατώρων στο αντίστοιχο των 350 γιγαβατώρων το 2030, καλύπτοντας από το 14% σήμερα, το 24% της ζήτησης και κατανάλωσης ηλεκτρικής ενέργειας στην Ευρώπη. Και μόνο αυτό προξενεί «σεισμικές δονήσεις» σχετικά με την δυνατότητα να υπάρξει πρόσβαση και επαρκείς ποσότητες των σπάνιων γαιών που θα είναι απαραίτητες, και μάλιστα σε μορφές κατάλληλες για χρήση στους μόνιμους μαγνήτες.

Επισημαίνοντας λοιπόν τα παραπάνω, προτείνονται τα παρακάτω:

• Οι μπαταρίες, φωτοβολταϊκά και οι ανεμογεννήτριες χρειάζονται πυρίτιο, γερμάνιο, κοβάλτιο, λίθιο και νικέλιο για την αξιοποίηση και την αποθήκευση της κάθε ανανεώσιμης πηγής ενέργειας

• Η πρόσβαση στα τεχνολογικά μέταλλα είναι αποφασιστικής σημασίας για την ενεργειακή μετάβαση. Οι μπαταρίες λιθίου είναι βασική τεχνολογία στην πράσινη Ευρώπη!

• Η υπεύθυνη παραγωγική αξιοποίηση ενδοευρωπαϊκών κοιτασμάτων ΟΠΥ αποτελεί βασική προϋπόθεση για την τεχνολογική καινοτομία, τα νέα βιομηχανικά οικοσυστήματα και τη βιώσιμη ανάπτυξη.

• Η περιορισμένη και ανεπαρκής πρόσβαση ορυκτών πρώτων υλών δεν επιτρέπει ή καθυστερεί την ανάπτυξη μιας κλιματικά ουδέτερης οικονομίας. Φτάνει μια πανδημία για να αποσταθεροποιήσει ακόμη περισσοτερο τις αξιακές αλυσίδες κρίσιμων ορυκτών πρώτων υλών.

• Η διττή παραγωγή ορυκτών πρώτων υλών από πρωτογενείς και δευτερογενείς κοιτασματολογικές πηγές, είναι ο αποτελεσματικότερος τρόπος για να καλυφθεί η ζήτηση.

• Απαιτείται ευρωπαϊκή συνεργασία για την διασφάλιση παραγωγής ορυκτών πρώτων υλών μπαταριών, μαγνητών και γενικά τεχνολογικών μετάλλων.

• Βασικός στόχος πρέπει να είναι η παροχή ολοκληρωμένων λύσεων σε μια κυκλική, αποτελεσματική χρήση ορυκτών πρώτων υλών, και προς μια βιώσιμη βιομηχανία έτοιμη να αντιμετωπίσει τις σημερινές κοινωνικές προκλήσεις και απαιτήσεις, όπως η παραγωγή ενέργειας από ανανεώσιμες πηγές.

• Η ανάγκη δημιουργίας μιας γενικότερης κοινωνικής αντίληψης που δέχεται ότι τα ορυκτά και τα μέταλλα είναι απαραίτητα για την επίτευξη των κλιματικών στόχων, με την υπέυθυνη πάντα δέσμευση ότι παράγονται βιώσιμα, και στην βάση πρακτικών κυκλικής οικονομίας.

Λαμβάνοντας υπόψη την ταχύτητα των εξελίξεων και στη βάση των αυστηρών προθεσμιών που προβλέπονται, θα πρέπει όλοι μας να αναλάβουμε την ευθύνη που μας αναλογεί, προκειμένου να δρομολογήσουμε και να πετύχουμε την ενεργειακή μετάβαση και μετασχηματισμό, καθώς επίσης και την βιώσιμη διαθεσιμότητα και επάρκεια των ορυκτών πρώτων που χρειάζονται, ώστε ο στόχος προς μια κλιματικά ουδέτερη οικονομία, να γίνει πράξη, και η πράξη να γίνει εφαρμογή και αποτέλεσμα.

Σχετική βιβιογραφία και πηγές

https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en

https://ec.europa.eu/growth/industry/policy_en

https://ec.europa.eu/environment/strategy/circular-economy-action-plan_en

https://ec.europa.eu/environment/resource_efficiency/about/roadmap/index_en.htm

https://ec.europa.eu/growth/sectors/raw-materials/specific-interest/critical_en

https://www.birmingham.ac.uk/documents/college-eps/energy/policy/policy-comission-securing-technology-critical-metals-for-britain.pdf

https://ec.europa.eu/growth/sectors/raw-materials/specific-interest/critical_en

https://ec.europa.eu/jrc/en/publication/eur-scientific-and-technical-research-reports/critical-raw-materials-and-circular-economy-background-report

https://ec.europa.eu/jrc/en/publication/raw-materials-demand-wind-and-solar-pv-technologies-transition-towards-decarbonised-energy-system

https://ec.europa.eu/growth/industry/policy/european-battery-alliance_en

https://ec.europa.eu/commission/presscorner/detail/en/ip_20_1542

https://eitrawmaterials.eu/permanent-magnet-recycling-to-secure-the-critical-raw-materials-supply/

https://www.worldbank.org/en/news/press-release/2020/05/11/mineral-production-to-soar-as-demand-for-clean-energy-increases

https://documents.worldbank.org/en/publication/documents-reports/documentdetail/207371500386458722/the-growing-role-of-minerals-and-metals-for-a-low-carbon-future

https://www.worldbank.org/en/topic/extractiveindustries/brief/climate-smart-mining-minerals-for-climate-action

https://www.oecd.org/environment/global-material-resources-outlook-to-2060-9789264307452-en.htm

https://www.oecd.org/environment/waste/highlights-global-material-resources-outlook-to-2060.pdf

https://www.resourcepanel.org/reports

Alves Dias, P., Blagoeva, D., Pavel, C. and Arvanitidis, N., Cobalt: demand-supply balances in the transition to electric mobility, EUR 29381 EN, Publications Office of the European Union, Luxembourg, 2018, ISBN 978-92-79-94311-9 (online), doi:10.2760/97710 (online), JRC112285.

Arvanitidis N. (2020): Review of global potential of REE mineral resources, changing criticality, and related supply and value chains. SGU. Contribution to project MaREE- Seabed mining and Blue growth: Exploring the potential of the marine mineral deposits as a sustainable source of Rare Earth Elements.

Σχ. 9: Η ραγδαία αυξανόμενη ζήτηση και η εξάρτηση από τις εισαγωγές δεν μπορούν να καλυφθούν μόνο με την ανακύκλωση, κυρίως για τις κρισιμές ορυκτές πρώτες, όπως είναι οι σπάνιες γαίες, για τις οποίες η ΕΕ είναι 100% εξαρτημένη από εισαγωγές (αριστερό διάγραμμα), ενώ την ίδια στιγμή ο βαθμός ανακύκλωσης τους βρίσκεται γύρω ή κάτω από το 1% (δεξιό διάγραμμα)

Συνοψίζοντας με χρονικό ορίζοντα το 2030

H εφαρμογή της Ευρωπαϊκής Πράσινης Συμφωνίας σημαίνει αντιμετώπιση του διττού στόχου της ανθεκτικότητας της Ευρώπης σε ότι αφορά στην βιώσιμη αυτάρκεια της σε ορυκτές πρώτες ύλες, καθώς και την επίτευξη των προβλεπόμενων στόχων για την μείωση των εκπομπών διοξειδίου του άνθρακα προς μια κλιματικά ουδέτερη οικονομία. Η εφαρμογή της Ευρωπαϊκής Πράσινης Συμφωνίας απαιτεί τεράστιες ποσότητες ορυκτών πρώτων υλών. Σε αυτό το πλαίσιο, είναι απαραίτητη η στενή συνεργασία των κρατών μελών, όσον αφορά την πλήρη διερεύνηση και, κατά συνέπεια, εκμετάλλευση του ενδοευρωπαϊκού δυναμικού πρωτογενών και δευτερογενών κοιτασμάτων. Οι απαιτούμενες δράσεις πρέπει να στοχεύουν στην ολοκληρωμένη και βιώσιμη υλοποίηση αλυσίδων αξίας που θεωρούνται στρατηγικής σημασίας.

Η ένταση σχετικά με την διαθεσιμότητα και επάρκεια των απαραίτητων ορυκτών πρώτων υλών είναι ιδιαίτερα υψηλή αφού πολλοί από τους στόχους της Πράσινης Συμφωνίας πρέπει να επιτευχθούν μέχρι το 2030. Η ΕΕ εκτιμά ότι 7-8 εκ νέα ηλεκτρικά αυτοκίνητα θα κυκλοφορούν κάθε χρόνο στους δρόμους. Αυτό σημαίνει, ότι έως το 2030, θα χρειαστούμε πολύ περισσότερο μαγγάνιο, λίθιο, κοβάλτιο, σπάνιες γαίες, νικέλιο και χαλκό, για να μπορέσουν οι βιομηχανίες αυτοκινήτων να πετύχουν αυτούς τους πολύ φιλόδοξους στόχους παραγωγής. Για παράδειγμα, η ζήτηση του λιθίου έχει αυξηθεί πολύ τους τελευταίους μήνες και αναμένεται να αυξηθεί ακόμη περισσότερο, αφού είναι σίγουρο ότι πολλά από τα νέα εργοστάσια μπαταριών θα βρεθούν στο στάδιο παραγωγής στους επόμενους 12 μέχρι 36 μήνες. Στην πραγματικότητα, το 2030 απέχει μόνο εννέα χρόνια. Εννέα χρόνια είναι περίπου και ο χρόνος που απαιτείται για να ξεκινήσει την παραγωγική του λειτουργία ένα μεταλλείο, από την στιγμή που έχει εντοπιστεί και αξιολογηθεί οικονομοτεχνικά το κοίτασμα. Έτσι, το βασικό ερώτημα και η σχετική πρόκληση που προκύπτουν είναι από πού και πως θα βρεθούν οι ορυκτές πρώτες ύλες μπαταρίας που χρειάζονται. Ή κατά πόσο οι συχνά μη βιώσιμες εισαγωγές, μπορεί να είναι από μόνες τους αρκετές για να τροφοδοτήσουν και να καλύψουν τις αυξημένες ανάγκες της βιομηχανίας ηλεκτρικών αυτοκινήτων.

Επίσης, στόχος είναι η παραγωγή ανανεώσιμης ενέργειας από ανεμογεννήτριες ,να αυξηθεί από ένα δυναμικό της τάξης των 210 γιγαβατώρων στο αντίστοιχο των 350 γιγαβατώρων το 2030, καλύπτοντας από το 14% σήμερα, το 24% της ζήτησης και κατανάλωσης ηλεκτρικής ενέργειας στην Ευρώπη. Και μόνο αυτό προξενεί «σεισμικές δονήσεις» σχετικά με την δυνατότητα να υπάρξει πρόσβαση και επαρκείς ποσότητες των σπάνιων γαιών που θα είναι απαραίτητες, και μάλιστα σε μορφές κατάλληλες για χρήση στους μόνιμους μαγνήτες.

Επισημαίνοντας λοιπόν τα παραπάνω, προτείνονται τα παρακάτω:

• Οι μπαταρίες, φωτοβολταϊκά και οι ανεμογεννήτριες χρειάζονται πυρίτιο, γερμάνιο, κοβάλτιο, λίθιο και νικέλιο για την αξιοποίηση και την αποθήκευση της κάθε ανανεώσιμης πηγής ενέργειας

• Η πρόσβαση στα τεχνολογικά μέταλλα είναι αποφασιστικής σημασίας για την ενεργειακή μετάβαση. Οι μπαταρίες λιθίου είναι βασική τεχνολογία στην πράσινη Ευρώπη!

• Η υπεύθυνη παραγωγική αξιοποίηση ενδοευρωπαϊκών κοιτασμάτων ΟΠΥ αποτελεί βασική προϋπόθεση για την τεχνολογική καινοτομία, τα νέα βιομηχανικά οικοσυστήματα και τη βιώσιμη ανάπτυξη.

• Η περιορισμένη και ανεπαρκής πρόσβαση ορυκτών πρώτων υλών δεν επιτρέπει ή καθυστερεί την ανάπτυξη μιας κλιματικά ουδέτερης οικονομίας. Φτάνει μια πανδημία για να αποσταθεροποιήσει ακόμη περισσοτερο τις αξιακές αλυσίδες κρίσιμων ορυκτών πρώτων υλών.

• Η διττή παραγωγή ορυκτών πρώτων υλών από πρωτογενείς και δευτερογενείς κοιτασματολογικές πηγές, είναι ο αποτελεσματικότερος τρόπος για να καλυφθεί η ζήτηση.

• Απαιτείται ευρωπαϊκή συνεργασία για την διασφάλιση παραγωγής ορυκτών πρώτων υλών μπαταριών, μαγνητών και γενικά τεχνολογικών μετάλλων.

• Βασικός στόχος πρέπει να είναι η παροχή ολοκληρωμένων λύσεων σε μια κυκλική, αποτελεσματική χρήση ορυκτών πρώτων υλών, και προς μια βιώσιμη βιομηχανία έτοιμη να αντιμετωπίσει τις σημερινές κοινωνικές προκλήσεις και απαιτήσεις, όπως η παραγωγή ενέργειας από ανανεώσιμες πηγές.

• Η ανάγκη δημιουργίας μιας γενικότερης κοινωνικής αντίληψης που δέχεται ότι τα ορυκτά και τα μέταλλα είναι απαραίτητα για την επίτευξη των κλιματικών στόχων, με την υπέυθυνη πάντα δέσμευση ότι παράγονται βιώσιμα, και στην βάση πρακτικών κυκλικής οικονομίας.

Λαμβάνοντας υπόψη την ταχύτητα των εξελίξεων και στη βάση των αυστηρών προθεσμιών που προβλέπονται, θα πρέπει όλοι μας να αναλάβουμε την ευθύνη που μας αναλογεί, προκειμένου να δρομολογήσουμε και να πετύχουμε την ενεργειακή μετάβαση και μετασχηματισμό, καθώς επίσης και την βιώσιμη διαθεσιμότητα και επάρκεια των ορυκτών πρώτων που χρειάζονται, ώστε ο στόχος προς μια κλιματικά ουδέτερη οικονομία, να γίνει πράξη, και η πράξη να γίνει εφαρμογή και αποτέλεσμα.

Σχετική βιβιογραφία και πηγές

https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en

https://ec.europa.eu/growth/industry/policy_en

https://ec.europa.eu/environment/strategy/circular-economy-action-plan_en

https://ec.europa.eu/environment/resource_efficiency/about/roadmap/index_en.htm

https://ec.europa.eu/growth/sectors/raw-materials/specific-interest/critical_en

https://www.birmingham.ac.uk/documents/college-eps/energy/policy/policy-comission-securing-technology-critical-metals-for-britain.pdf

https://ec.europa.eu/growth/sectors/raw-materials/specific-interest/critical_en

https://ec.europa.eu/jrc/en/publication/eur-scientific-and-technical-research-reports/critical-raw-materials-and-circular-economy-background-report

https://ec.europa.eu/jrc/en/publication/raw-materials-demand-wind-and-solar-pv-technologies-transition-towards-decarbonised-energy-system

https://ec.europa.eu/growth/industry/policy/european-battery-alliance_en

https://ec.europa.eu/commission/presscorner/detail/en/ip_20_1542

https://eitrawmaterials.eu/permanent-magnet-recycling-to-secure-the-critical-raw-materials-supply/

https://www.worldbank.org/en/news/press-release/2020/05/11/mineral-production-to-soar-as-demand-for-clean-energy-increases

https://documents.worldbank.org/en/publication/documents-reports/documentdetail/207371500386458722/the-growing-role-of-minerals-and-metals-for-a-low-carbon-future

https://www.worldbank.org/en/topic/extractiveindustries/brief/climate-smart-mining-minerals-for-climate-action

https://www.oecd.org/environment/global-material-resources-outlook-to-2060-9789264307452-en.htm

https://www.oecd.org/environment/waste/highlights-global-material-resources-outlook-to-2060.pdf

https://www.resourcepanel.org/reports

Alves Dias, P., Blagoeva, D., Pavel, C. and Arvanitidis, N., Cobalt: demand-supply balances in the transition to electric mobility, EUR 29381 EN, Publications Office of the European Union, Luxembourg, 2018, ISBN 978-92-79-94311-9 (online), doi:10.2760/97710 (online), JRC112285.

Arvanitidis N. (2020): Review of global potential of REE mineral resources, changing criticality, and related supply and value chains. SGU. Contribution to project MaREE- Seabed mining and Blue growth: Exploring the potential of the marine mineral deposits as a sustainable source of Rare Earth Elements.

Κυριακή 21 Φεβρουαρίου 2021

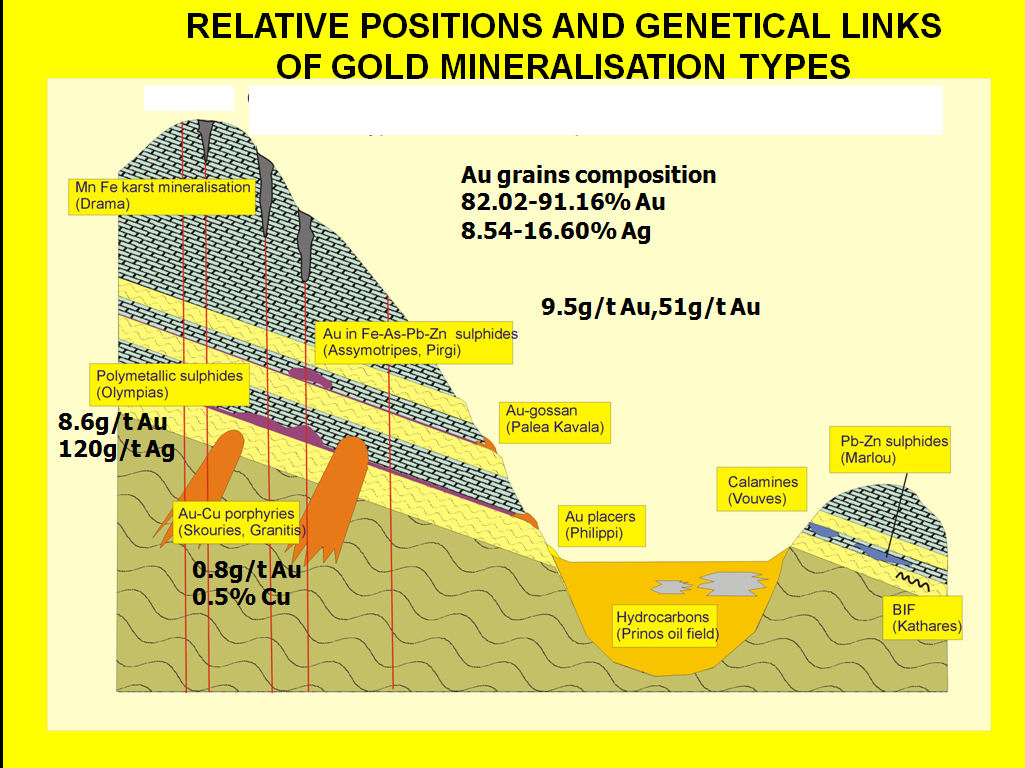

Αρχαία Εγνατία και μεταλλεία στην Παλιά Καβάλα δείχνουν σιδηρομαγγάνια αλλά κρύβουν χρυσό και άργυρο

Παλιά η Καβάλα και αρχαία η Εγνατία, υπό την εξουσία της γεωλογίας

Την χρονική περίοδο 1986-1990, ο προγραμματισμός έργων του ΙΓΜΕ, σε συνδυασμό με την αναζήτηση ερευνητικών στόχων με δυναμικό γεωλογικό και κοιτασματολογικό ενδιαφέρον, με έφερε μαζί με άλλους συναδέλφους, στην περιοχή Παλιάς Καβάλας. Τρία με τέσσερα χρόνια που ήταν από τα καλύτερα σε σχέση με την καλή συνεργασία που υπήρξε, αλλά και με την σύνθετη ερευνητική διάσταση και πρόκληση που έκρυβε, μαζί με τις ενδείξεις μιας «χρυσής» προοπτικής. Σε απόσταση αναπνοής από την «Νέα» Καβάλα, δίπλα στην αρχαία Εγνατία οδό (η νέα δεν υπήρχε ακόμη) και εύκολη πρόσβαση σε μεγάλο αριθμό αρχαίων μεταλλείων, και πολλών και διαφόρων μεταλλευμάτων. Από αυτά που όλοι όταν τα βλέπουν, λένε ότι «εδώ πρέπει να υπάρχουν μέταλλα, και εννούν βέβαια τον χρυσό». Και γιατί να νοιαστεί κανείς για την σημερινή νέα Εγνατία όταν υπάρχει στην περιοχή η αρχαία. Γιατί μπροστά στην αρχαία Εγαντία οδό η νέα δεν πιάνει φράγκο. Αυτό το ξεχωριστό έργο καταπληκτικής κατασκευαστικής και αρχιτεκτονικής τελειότητας. Με λιθόστρωτο δρόμο, φτιαγμένο με πλάκες από τα διπλανά μάρμαρα. Αποτέλεσμα των καινοτόμων προσεγγίσεων και τεχνοτροπικών ικανοτήτων τόσο των αρχαίων ελλήνων που τον ξεκίνησαν όσο και των Ρωμαίων που τον ολοκλήρωσαν. Με την παρουσία καλοδιατηρημένων τμημάτων της αρχαίας Εγνατίας οδού που πέφτεις πάνω τους μόνο αν είσαι βοσκός ή γεωλόγος. Που σκαρφαλώνει από εδώ και από εκεί, και γράφει άπειρα χιλόμετρα, για να γνωρίσει τα πετρώματα, να δει προς τα που στρίβουν και πόσο απότομα βυθίζονται οι γεωλογικοί σχηματισμοί, αν τους ανεβοκατέβασε κανένα ρήγμα, και φυσικά αν και που υπάρχουν άφθονα μεταλλικά κυρίως ορυκτά. Και όλα αυτά για να φτιάξει ένα γεωλογικό χάρτη που διαβάζοντας τον απεικονόζει και διαχωρίζει με τον πλέον ακριβή τρόπο την εξάπλωση και τα όρια των διαφόρων πετρωμάτων, τόσο στην επιφάνεια όσο και στο υπέδαφος. Ένας καλός γεωλογικός χάρτης παρέχει πολλές και χρήσιμες πληροφορίες, που μεταξύ άλλων συμβάλλουν καθοριστικά στον καλύτερο δυνατό σχεδιασμό της κοιτασματολογικής έρευνας, που ήταν και ο βασικός λόγος που μαζί με τους συναδέλφους βρεθήκαμε στην Παλιά Καβάλα. Αρχαία Εγνατία οδός λοιπόν κατασκευασμένη από τα μάρμαρα της περιοχής, με δίπλα τα αρχαία μεταλλεία και πάντα υπαρκτό το δυναμικό κοιτασματολογικό ενδιαφέρον. Με την γεωλογία δηλαδή, από την μια να ενώνει πολιτισμούς, από την ανατολή και το Βυζάντιο μέχρι την δύση και την Ρώμη, και από την άλλη να κινεί την μεταλλευτική οικονομία, συμπεριλαμβανομένης της σχετικής απασχόλησης και δημιουργικής προόδου. Τι το καλύτερο να ζητήσει κάποιος από το να βρεθεί και να δουλεύει για μερικά χρόνια σε μια περιοχή με το πολύπλευρο και πολυδιάστατο αυτό ενδιαφέρον. Να γνωρίσει, μαζί με όλα αυτά, την Παλιά Καβάλα και τα γύρω χωριά του Χαλκερού, της Κορυφής, της Λεκάνης, του Ζυγού, του Κρυονερίου, έχοντας και αυτά από την πλευρά τους την δική τους κοιτασματολογική σημασία και αξία.

Το κοιτασματολογικό ενδιαφέρον της ευρύτερης περιοχής Παλιάς Καβάλας, σχεδόν στο σύνολο του εντοπίζεται στις περιεκτικότητες χρυσού και αργύρου που μπορεί να υπάρχουν στα σιδηρομαγγανιούχα μεταλλεύματα που καλύπτουν ένα μεγάλο μέρος, και που το καθένα ταυτίζεται μεταλλευτικά με κάποιο από τα ιδιαίτερα τοπωνύμια, όπως Μάνδρα Καρή, Γκορίζο Λόφος, Γκιόλια, Κόκαλλα, Κάστρο Χαλκερού, Θυμαριά, Μαύρη Τρύπα, Αγία Ελένη. Με την ερευνητική ομάδα του ΙΓΜΕ να αναφέρεται σε ένα αρκετά μεγάλο εύρος ειδικοτήτων από γεωλόγους-χαρτογράφους, κοιτασματολόγους, γεωχημικούς, γεωφυσικούς, ορυκτολόγους και μηχανικούς μεταλλείων. Έχοντας στην επιστημονική διάθεση και δυναμική του έργου τα χαρτογραφικά «κεντήματα» του Γιάννη Χατζηπαναγή, αλλά και του Λευτέρη Δημάδη σε περισσότερο καθολική κλίμακα, τις νέες κοιτασματολογικές προσεγγίσεις από εμένα, τον Νίκο Επιτρόπου, τον Δημήτρη Ηλιόπουλο, τον Χρήστο Κοσμά, τον Μίλτο Νυμφόπουλο, τον Νίκο Φάβα, αλλά και τους ξένους συνεργάτες James Baker και Pier de Groot, τον γεωχημικό χάρτη του Κ. Κούβελου και Γιάννη Αγγελικάκη, την γεωφυσική έρευνα του Σωτήρη Νικολάου και του Γιώργου Σκιάνη, την ορυκτολογική μελέτη από τους Μαρίνα Δημήτρουλα, Ελευθερία Δήμου, Γιάννη Ζάννα, Βασίλη Περδικάτση και Γιώργο Οικονόμου, καθώς και το έργο μηχανικού του Γιώργου Γιαλόγλου. Και είμαι απόλυτα σίγουρος ότι θα έχω ξεχάσει τα ονόματα και άλλων συναδέλφων που συμμετείχαν, και φυσικά ζητώ την κατανόηση τους για αυτό. Και βέβαια θα ακολουθήσει και το δεύτερο μέρος που αναφέρεται κυρίως στο περιεχόμενο και τα αποτελέσματα του έργου Παλιάς Καβάλας.

«Σκουριασμένο» μετάλλευμα Ολυμπιάδας είναι τα σιδηρομαγγάνια της Παλιάς Καβάλας

Είναι συχνή και εύκολα αναγνωρίσιμη, η μεταλλογενετική εξέλιξη και η σχετική μεταλλοχημική διαφοροποίηση συγκεκριμένων μεταλλοφόρων τύπων της Σερβομακεδονικής και δυτικής Ροδόπης, με χαρακτηριστικά παραδείγματα τις εντυπωσιακές κοιτασματολογικές «μεταλλάξεις» που παρατηρούνται και διαπιστώνονται στην ΒΑ Χαλικιδική (Ολυμπιάδα, Μαύρες Πέτρες, Πιάβιτσα), στο Παγγαίο (Πιλάφ Τεπέ, Μεσορόπη), στην Δράμα (25 χιλιόμετρο, Ταρτάνα, Καρπουζλούκ) και στην Παλιά Καβάλα που ίσως αποτελεί και την κλασσικότερη περίπτωση. Με τα θειούχα κοιτάσματα βαθειά στο υπέδαφος των μεταλλείων Ολυμπιάδας και Μαύρων Πετρών να οξειδώνονται (να "σκουριάζουν" δηλαδή) άμεσα και έντονα κάθε φορά που προσεγγίζουν και κάνουν την εμφάνιση τους στην επιφάνεια, όπου έρχονται σε επαφή με το οξυγόνο της ατμόσφαιρας. Έτσι προκύπτουν τα καφέ, κόκκινα και μαύρα μεταλλεύματα, τις «Μαύρες Πέτρες» δηλαδή, που βλέπει κανείς να ξεπροβάλλουν δίπλα στην Στρατονίκη, και σε όλο το μήκος του επιβλητικού μεταλλοφόρου ρήγματος της περιοχής από το Στρατώνι ανατολικά, την Πιάβιτσα κεντρικά μέχρι την Βαρβάρα δυτικά. Οξείδια μεταλλεύματα εμπλουτισμένα σε σίδηρο και μαγγάνιο που όμως εξακολουθούν να διατηρούν την πολυμεταλλικότητα των αρχικών πρωτογενών θειούχων κοιτασμάτων από τα οποία προέρχονται. Πιο συγκεκριμένα, σε συνθήκες υπεδάφους τα μέταλλα βρίσκονται σχεδόν πάντοτε με την μορφή θειούχων ορυκτών. Για παράδειγμα, ο σιδηροπυρίτης, που είναι κιτρινωπό θειούχο ορυκτό του σιδήρου, μόλις βρεθεί σε συνθήκες αυξημένης παρουσίας οξυγόνου, «μεταμορφώνεται» κυρίως σε κόκκινο και καφέ λειμονί.τη, που είναι οξείδιο ορυκτό του σιδήρου. Στα ίδια κοιτάσματα της Ολυμπιάδας και των Μαύρων Πετρών, το αρχικό μαγγάνιο βρίσκεται σαν αλαβανδίτης, που είναι θειούχο ορυκτό του μαγγανίου και σαν ροδοχρωσίτης, που είναι ανθρακικό ορυκτό του μαγγανίου, που και τα δύο στην επιφάνεια «μεταλλάσσονται» κυρίως σε πυρολουσίτη, χαρακτηριστικό οξείδιο (υδρο-) ορυκτό του μαγγανίου. Ακριβώς αυτή είναι και η μεταλλογενετική σχέση και προέλευση των σιδηρομαγγανιούχων μεταλλευμάτων που εμφανίζονται και απλώνονται γεωγραφικά σε όλες τις πλευρές και χώρους της ευρύτερης περιοχής Παλιάς Καβάλας. Αποτελούν όλα τα μεταλλεύματα, σε μεγάλο βαθμό, οξειδωμένα ισοδύναμα θειούχων μεταλλικών ορυκτών επιφανειακά εκτεθειμένων μέσα από την γεωτεκτονική εξέλιξη της περιοχής. Μια διεργασία χημικής διάβρωσης που μετατρέπει τον αρσενοπυρίτη, που είναι θειούχο ορυκτό αρσενικού και σιδήρου με υψηλές περιεκτικότητες χρυσού, σε σκοροδίτη, οξείδιο (υδρο-) ορυκτό του αρσενικού. Μέσα από αυτή την διαδικασία οξείδωσης ο δυσκατέργαστος μεταλλουργικά αρσενοπυρίτης, «απελευθερώνει» τον χρυσό και μεταβάλλεται σε σκοροδίτη που έχει απόλυτα αδρανή χημική συμπεριφορά στη σχέση του με το περιβάλλον.

Το ΙΓΜΕ άρχισε το 1984 να διεξάγει βασική γεωλογική και κοιτασματολογική έρευνα. Από τα αποτελέσματα των ερευνών αυτών προκύπτουν θετικά συμπεράσματα σχετικά με την ποιότητα και την ποσότητα του μεταλλεύματος. Ερευνητικές εργασίες (18 γεωτρήσεων μέσου βάθους 150 μέτρων) που έγιναν από την Μεταλλευτική Βορείου Ελλάδος (1972-1973) παρέχουν θετικές πληροφορίες για την ύπαρξη σημαντικών μεταλλικών συγκεντρώσεων πολύτιμων μετάλλων στην θέση Γκιόλια που αποτελεί το ΒΑ άκρο της ζώνης Μάνδρα Καρή-Γκιόλα. Συγκεκριμένα αναφέρεται η παρουσία 2.500.000 τόνων πιθανών αποθεμάτων με μέση περιεκτικότητα 2-2,5 γρ/τον χρυσό. Υπολογίζεται ότι το 20% δηλαδή περίπου 400.000 τόνοι έχουν μια μέση περιεκτικότητα σε 7 γρ/τον χρυσό. Στην ευρύτερη περιοχή, επιφανειακές παρατηρήσεις σε συνδυασμό με γεωτρήσεις (8 γεωτρήσεις την περιοχή Κόκκαλα και 1 στη Μ. Καρή) δείχνουν την ύπαρξη 10.000.000 τόνων δυνατών αποθεμάτων. Τα μεταλλοφόρα σώματα εντοπίζονται στους ανώτερους μαρμαροσχιστολιθικούς ορίζοντες και σε βάθος μέχρι 100 μέτρα από την επιφάνεια και το πάχος τους κυμαίνεται από 0,50-13,50 μέτρα. Οι περιεκτικότητες του χρυσού, που παρουσιάζουν συμπαθητική σχέση με το αρσενικό, αυξάνουν με το βάθος. Σχετικά με την ανάκτηση των πολύτιμων μετάλλων, για τον χρυσό φθάνει μέχρι 99%, για τον άργυρο 78% και για το αρσενικό περίπου 60%. Με βάση τα αποτελέσματα των γεωφυσικών ερευνών, καθώς και της συστηματικής δειγματοληψίας του ΙΓΜΕ, σε επιφανειακά και υπόγεια τμήματα της μεταλλοφορίας στις θέσεις Γκορίζο Λόφου και Μάνδρα Καρή, οι προοπτικές για εντοπισμό σημαντικών μεταλλοφόρων σωμάτων παρουσιάζονται ενθαρρυντικές.