Εισαγωγή

Οι ορυκτά και τα μέταλλα αποτελούν βασικές πρώτες ύλες της καθημερινής μας

ζωής και έχουν καθοριστική συμβολή σε

όλους τους τομείς της Ευρωπαϊκής οικονομίας. Ορισμένες από τις ορυκτές

πρώτες ύλες (ΟΠΥ), ιδίως αυτές που αξιολογούνται και χαρακτηρίζονται σαν

κρίσιμες ορυκτές πρώτες ύλες (ΚΟΠΥ-Ευρωπαϊκή Επιτροπή, 2020/ https://ec.europa.eu/growth/sectors/raw-materials/specific-interest/critical_en), συνιστούν βασικές προϋποθέσεις για την

ανάπτυξη, τη λειτουργία και την ακεραιότητα στρατηγικών βιομηχανικών οικοσυστημάτων,

όπως οι ανανεώσιμες πηγές ενέργειας, η ηλεκτροκίνηση, η αμυντική βιομηχανία και

η αεροδιαστημική και οι ψηφιακές τεχνολογίες (Σχ. 1).

Σήμερα, η βιομηχανία της ΕΕ εξαρτάται σε μεγάλο βαθμό από τις εισαγωγές για

πολλές ΟΠΥ, γεγονός που σε ορισμένες περιπτώσεις δημιουργεί προβλήματα στην

πρόσβαση και προμήθεια τους. Με την παγκόσμια ενεργειακή μετάβαση σε πλήρη

εξέλιξη, η κατανάλωση μεταλλικών ΟΠΥ που απαιτούνται για την κατασκευή

ανεμογεννητριών, φωτοβολταϊκών πάνελ, μπαταριών και παραγωγής και αποθήκευσης

υδρογόνου, και άλλων σχετικών συστημάτων,

παρουσιάζει θεαματική αύξηση. Η μετάβαση στην ηλεκτροκίνηση απαιτεί

μπαταρίες, κυψέλες καυσίμου και κινητήρες έλξης όχι μόνο για αυτοκίνητα, αλλά

και για ηλεκτρικά ποδήλατα και άλλες κατηγορίες οχημάτων. Η αμυντική βιομηχανία

και η αεροδιαστημική είχαν πάντοτε στρατηγική σημασία και παραμένουν στην πρώτη

γραμμή των τεχνολογικών εξελίξεων.

Η πρόσβαση σε ΟΠΥ αποτελεί λοιπόν

θέμα ζωτικής σημασίας για την προοπτική

και την επιδίωξη της Ευρώπης να υλοποιήσει την Πράσινη Συμφωνία, τη νέα

βιομηχανική στρατηγική και την μετάβαση της προς την κλιματική ουδετερότητα. Να

αντικαταστήσει τη σημερινή εξάρτηση από

τα ορυκτά καύσιμα με την εξάρτηση από τις μη-ενεργειακές ΟΠΥ, πολλές από τις

οποίες βέβαια είναι εισαγόμενες με τον παγκόσμιο ανταγωνισμό να γίνεται ολοένα

και πιο έντονος. Προκύπτει συνεπώς η ανάγκη για την ΕΕ να μειώσει την εξάρτηση

της από εξωευρωπαϊκές πηγές επενδύοντας στην βιώσιμη αξιοποίηση και την

υπεύθυνη εξόρυξη, τόσο πρωτογενων όσο και δευτερογενών ευρωπαϊκών

κοιτασμάτων. Βασικός στόχος στην

κατεύθυνση αυτή η αποδοτική εφαρμογή και χρήση της κυκλικότητας ειδικότερα όταν πρόκειται για τις πρώτες ύλες

που είναι κρίσιμης σημασίας για την ΕΕ.

Η κρίση που προκάλεσε η πανδημία COVID-19 ήρθε να προστεθεί στις ήδη

υπάρχουσες προκλήσεις και να αποκαλύψει με πόσο μεγάλη ταχύτητα και πόσο σοβαρά

μπορούν να διαταραχθούν οι παγκόσμιες δομές και αλυσίδες προμήθειας ΟΠΥ. Η

Ευρωπαϊκη Επιτροπή έχει προτείνει ένα φιλόδοξο σχέδιο ανάκαμψης από την κρίση

της COVID-19 με στόχο την ενίσχυση πρόσβασης ΟΠΥ από ενδοευρωπαϊκές πηγές και

την υλοποίηση της νέας βιομηχανικής στρατηγικής με σκοπό την μετάβαση προς μια

πράσινη και ψηφιακή οικονομία.

Κρίσιμες Ορυκτές Πρώτες Ύλες της ΕΕ για το 2020

Η Ευρωπαϊκη Επιτροπή επανεξετάζει και επαναξιολογεί τον κατάλογο ΚΟΠΥ κάθε

τρία χρόνια. Δημοσίευσε τον πρώτο κατάλογο το 2011 και τον επικαιροποίησε εν

συνεχεία το 2014 και το 2017. Η αξιολόγηση του 2020 ακολούθησε την ίδια

μεθοδολογία με εκείνη που χρησιμοποιήθηκε το 2017. Συγκεκριμένα ελέγχθηκαν

συνολικά 83 ΟΠΥ (5 περισσότερες σε σχέση με το 2017) και όπου ήταν εφικτό,

εξετάστηκε σε ποιο στάδιο της αλυσίδας αξίας τους παρουσιάζεται η κρισιμότητα,

π.χ. στην εξόρυξη, στον εμπλουτισμό ή/και στην μεταλλουργία.

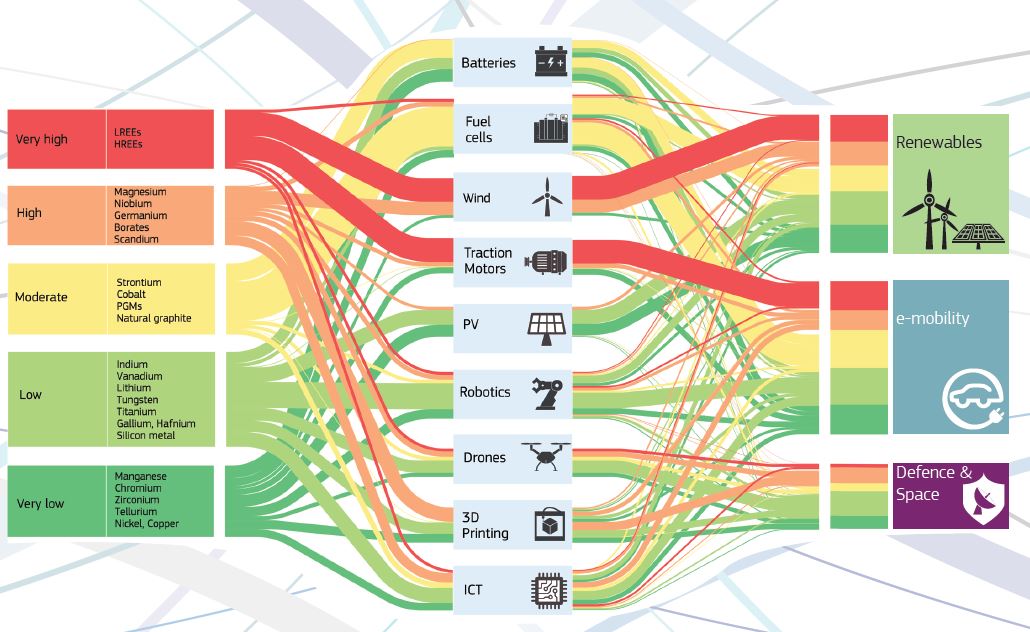

Σχ. 1: Οι κρίσιμες ορυκτές πρώτες ύλες που διακρίνονται

αριστερά στο διάγραμμα υποστηρίζουν τις νέες τεχνολογίες και τα καινοτόμα

προϊόντα (ενδιάμεσα στο διάγραμμα) που απαιτούνται για την παραγωγική

αξιοποίηση των ανανεώσιμων πηγών ενέργειας και την υλοποίηση εφαρμογών που

αφορούν στην ηλεκτροκίνηση, το διάστημα και την αμυντική βιομηχανία (δεξιά στο

διάγραμμα).Οι κόκκινες δέσμες σημειώνουν την πίεση που θα δεχτούν στο μέλλον οι

σπάνιες γάίες καλούμενες να υποστηρίξουν δύο σημαντικές αλυσίδες αξίας, της

ανανεώσιμης ενέργειας και της ηλεκτροκλινησης.

Η οικονομική σημασία και ο κίνδυνος πρόσβασης/προμήθειας είναι οι δύο βασικές παράμετροι για τον

προσδιορισμό της κρισιμότητας ορισμένων ΟΠΥ για την βιομηχανία της ΕΕ. Η

οικονομική σημασία εξετάζει διεξοδικά την επιμέρους συμμετοχή των ΟΠΥ στις

τελικές χρήσεις με βάση τις βιομηχανικές τους εφαρμογές. Ο κίνδυνος προμήθειας

προκύπτει κατά κάποιο τρόπο από την εξάρτηση της ΕΕ να εισάγει συγκεκριμένες

ΟΠΥ από τρίτες χώρες. Ο κατάλογος συμβάλλει στον προσδιορισμό επενδυτικών

αναγκών και στην καθοδήγηση της έρευνας και της καινοτομίας στο πλαίσιο των

προγραμμάτων «Ορίζοντας 2020» και «Ορίζοντας Ευρώπη» της ΕΕ, καθώς και των

εθνικών προγραμμάτων, ιδίως έργων σχετικών με τις νέες τεχνολογίες εξόρυξης,

εμπλουτισμου και μεταλλουργίας, την υποκατάσταση και την ανακύκλωση. Ο κατάλογος

των ΚΟΠΥ είναι επίσης σημαντικός για την κυκλική οικονομία, στην προώθηση της

βιώσιμης και υπεύθυνης προμήθειας ΟΠΥ, καθώς και για τη νέα βιομηχανική

πολιτική. Τα κράτη μέλη και οι επιχειρήσεις μπορούν επίσης να τον χρησιμοποιούν

σαν πλαίσιο αναφοράς της ΕΕ για τη διενέργεια των δικών τους ειδικών

αξιολογήσεων κρισιμότητας.

Ο κατάλογος της ΕΕ για το 2020 περιέχει 30 ΟΠΥ, έναντι 14 υλών στον

κατάλογο του 2011, 20 υλών στον κατάλογο του 2014 και 27 υλών στον κατάλογο του

2017. Οι 26 από τις 27 ΚΟΠΥ του 2017 παραμένουν στον κατάλογο, με τον βωξίτη,

το λίθιο, το τιτάνιο και το στρόντιο να προστίθενται για πρώτη φορά. Το ήλιο

εξακολουθεί να αποτελεί πηγή ανησυχίας όσον αφορά την προμήθεια του, ωστόσο

αφαιρέθηκε από τον νέο κατάλογο ΚΟΠΥ για το 2020 λόγω της μείωσης της

οικονομικής του σημασίας. Επίσης θα παρακολουθείται από κοντά η εξέλιξη γύρω

από το νικέλιο με την ζήτηση του, που τείνει διαρκώς αυξανόμενη, σαν μια από

τις βασικότερες ΟΠΥ για την βιομηχανική αλυσίδα αξiας μπαταριών λιθίου (Σχ. 1

& 2).

Πιν. 1: Ευρωπαϊκές ΚΟΠΥ για το 2020 (οι νέες σε

σχέση με το 2017 σημειώνονται με έντονους χαρακτήρες)

|

Αντιμόνιο

(Sb)

|

Χάφνιο

(Hf)

|

Φώσφορος

(P)

|

|

Βαρίτης

(Ba)

|

Βαριές

Σπάνιες Γαίες (HREE)

|

Σκάνδιο

(Sc)

|

|

Βηρύλλιο

(Be)

|

Ελαφρές

Σπάνιες Γαίες (LREE)

|

Πυρίτιο

(Si)

|

|

Βισμούθιο

(Bi)

|

Ίνδιο

(In)

|

Ταντάλιο

(Ta)

|

|

Βορικά

άλατα (B)

|

Μαγνήσιο

(Mg)

|

Βολφράμιο

(W)

|

|

Κοβάλτιο

(Co)

|

Γραφίτης

|

Βανάδιο

(V)

|

|

Άνθρακας

οπτανθρακοποίησης

|

Φυσικό

Καουτσούκ

|

Βωξίτης

(Al)

|

|

Φθορίτης

|

Νιόβιο

(Nb)

|

Λίθιο

(Li)

|

|

Γάλλιο

(Ga)

|

Πλατινοειδή

(PGM/PGE)

|

Τιτάνιο

(Ti)

|

|

Γερμάνιο

(Ge)

|

Φωσφορίτης

|

Στρόντιο

(Sr)

|

Σε πολλές περιπτώσεις παρατηρείται υψηλός βαθμός προμήθειας ορισμένων ΚΟΠΥ από

κάποιες χώρες ή ηπείρους. Για παράδειγμα, η Κίνα παρέχει το 98 % της προμήθειας

της ΕΕ σε σπάνιες γαίες, η Τουρκία παρέχει το 98 % σε βορικά άλατα, και η Νότια

Αφρική καλύπτει το 71 % των αναγκών της ΕΕ σε λευκόχρυσο (πλατίνα) και ένα

ακόμη μεγαλύτερο ποσοστό των αναγκών της στα μέταλλα της ομάδας των πλατινοειδών, ιρίδιο, ρόδιο και ρουθήνιο.

Σχ.2: Χάρτης που παρουσιάζει τις χώρες από τις

οποίες εξαρτάται η ΕΕ για την προμήθεια συγκεκριμένων ΚΟΠΥ

Σε ότι αφορά σε σχετική μελέτη (https://ec.europa.eu/docsroom/documents/42881) που πραγματοποιήθηκε για την πρόβλεψη

ζήτησης των ΚΟΠΥ, με χρονικούς ορίζοντες το 2030 και 2050, και σε συνδυασμό την

εφαρμογή της νέας βιομηχανικής στρατηγικής και των τεχνολογιών που απαιτούνται,

την υλοποίηση των σεναρίων κλιματικής ουδετερότητας της ΕΕ αλλά και το οικονομικό

πρόγραμμα ανάκαμψης από την πανδημία, προκύπτουν μεταξύ άλλων τα παρακάτω:

·

Όσον

αφορά στις μπαταρίες ηλεκτρικών οχημάτων και την αποθήκευση ενέργειας, η ΕΕ θα

χρειαστεί μέχρι και 18 φορές μεγαλύτερη ποσότητα λιθίου και 5 φορές μεγαλύτερη

ποσότητα κοβαλτίου το 2030, καθώς και περίπου 60 φορές μεγαλύτερη ποσότητα

λιθίου και 15 φορές μεγαλύτερη ποσότητα κοβαλτίου το 2050, σε σύγκριση με την

τρέχουσα προμήθεια για ολόκληρη την οικονομία της ΕΕ. Εάν αυτές οι ανάγκες δεν

καλυφθούν, η συγκεκριμένη αύξηση της ζήτησης ενδέχεται να οδηγήσει σε

προβλήματα πρόσβασης και διάθεσης των απαραίτητων ΚΟΠΥ και άλλων ΟΠΥ.

·

Η

ζήτηση για σπάνιες γαίες που χρησιμοποιούνται στην κατασκευή μόνιμων μαγνητών,

π.χ. για ηλεκτρικά οχήματα, ψηφιακές τεχνολογίες ή ανεμογεννήτριες, θα μπορούσε

να δεκαπλασιαστεί μέχρι το 2050.

·

Σύμφωνα

με την Παγκόσμια Τράπεζα υπολογίζεται ότι για τους συσσωρευτές αποθήκευσης

ηλεκτρικής ενέργειας η ζήτηση για αλουμίνιο, κοβάλτιο, σίδηρο, μόλυβδο, λίθιο,

μαγνήσιο και νικέλιο θα αυξηθεί

περισσότερο από 1 000 % μέχρι το 2050, σύμφωνα με το σενάριο των 2 °C καθ σε

σχέση με την κατάσταση που ισχύει σήμερα.

·

Σύμφωνα

με τον ΟΟΣΑ η παγκόσμια χρήση ΟΠΥ (και λόγω της πληθυσμιακής αύξησης) θα

υπερδιπλασιαστεί από 79 δισεκατομμύρια τόνους το 2011 σε 167 δισεκατομμύρια

τόνους το 2060 (+110 %). Ο ΟΟΣΑ προβλέπει επίσης ότι η χρήση των μετάλλων θα

αυξηθεί από 8 σε 20 δισεκατομμύρια τόνους το 2060 (+150 %). Όσον αφορά στα

περισσότερα μέταλλα, η εξάρτηση της ΕΕ από εισαγωγές κυμαίνεται μεταξύ 75 % και

100 %

·

Η κρίση

από την COVID-19 έχει δημιουργήσει

διαφοροποιήσεις και σχετικές ανακατατάξεις σε ότι αφορά στις αλυσίδες προμήθειας

ορισμένων ΟΠΥ και στον ρόλο των χωρών που τις ελέγχουν, εξελίξεις που πρέπει να

ληφθούν υπόψη και που ενδέχεται να αποβούν καθοριστικής σημασίας τόσο για τη

μετάβαση σε καθαρές μορφές ενέργειας όσο και για την ενεργειακή ασφάλεια.

·

Η

Κίνα, οι Ηνωμένες Πολιτείες, η Ιαπωνία και άλλες χώρες ήδη εργάζονται με ταχείς

ρυθμούς προκειμένου να εξασφαλίσουν τις μελλοντικές προμήθειες, να

διαφοροποιήσουν τις πηγές τροφοδοσίας, μέσω της σύναψης εταιρικών σχέσεων με

χώρες πλούσιες σε πρωτογενείς ΟΠΥ, και να αναπτύξουν αλυσίδες αξίας που

βασίζονται σε δικές τους ΟΠΥ.

Βιώσιμες

αλυσίδες αξίας για τα βιομηχανικά οικοσυστήματα της ΕΕ

Η βιωσιμότητα των αλυσίδων αξίας, προμήθειας και τροφοδοσίας των ΟΠΥ

επηρεάζει και είναι καθοριστική για την δυνατότητα υλοποίησης στρατηγικών

βιομηχανικών οικοσυστημάτων της ΕΕ (Σχ. 3). Στην κατεύθυνση αυτή ή παραγωγική

διασφάλιση των ΚΟΠΥ από ευρωπαϊκές κοιτασματολογικές πηγές αποτελεί βασική

προϋπόθεση και άμεση προτεραιότητα. Για παράδειγμα, μέσα από την επιχειρησιακή

και επενδυτική κινηκότητα του υφιστάμενου επιχειρηματικού συνεταιρισμού γύρω

από το βιομηχανικό οικοσύστημα παραγωγής μπαταριών, το 80 % της ζήτησης λιθίου

στην Ευρώπη αναμένεται μέχρι το 2025 να καλύπτεται από ευρωπαϊκές πηγές. Η δημιουργία

και συγκρότηση αντίστοιχων και ανάλογων συνασπισμών και για

τα άλλα βιομηχανικά οικοσυστήματα, που προβλέπονται στη νέα βιομηχανική

στρατηγική της Ευρώπης, αποτελεί κυρίαρχο στόχο της ΕΕ για την αντιμετώπιση των

προκλήσεων που αφορούν σε τυχόν επενδυτικούς φραγμούς, στην κοινωνική αποδοχή και

στην καινοτομία, ώστε να διασφαλίζονται η βιώσιμη παραγωγή των ΚΟΠΥ και άλλων

ΟΠΥ (Σχ. 1 & 3), και να εφαρμόζονται κατάλληλες τεχνολογίες και

συγκεκριμένες αλυσίδες αξίας που

υποστηρίζουν την υλοποίηση της ενεργειακής μετάβασης και της ψηφιακής επανάστασης.

Ένας από τους νέους συνεταιρισμούς που σχεδιάζονται είναι αυτός των σπανίων

γαιών και των μόνιμων μαγνητών που συνδέονται άμεσα με την βιωσιμότητα των

βιομηχανικών οικοσυστημάτων της ανανεώσιμης

ενέργειας, της αμυντικής βιομηχανίας και

του διαστήματος.

Σχ. 3: Στρατηγικές αλυσίδες αξίας της ΕΕ στη βάση

των 30 ευρωπαϊκών κρίσιμων (με μπλε

χαρακτήρες) και άλλων ΟΠΥ. Χαρακτηριστικός ο μεγάλος αριθμός ΟΠΥ που υπστηρίζει

την υλοποίηση των συγκεκριμένων αλυσίδων αξίας.

Ο κάθε ένας συνεταιρισμός θα είναι ανοιχτός

σε όλα τα σχετικά ενδιαφερόμενα μέρη, συμπεριλαμβανομένων των φορέων της

βιομηχανίας σε ολόκληρη την αξιακή αλυσίδα, των κρατών μελών και των

περιφερειών, των συνδικαλιστικών οργανώσεων, της κοινωνίας των πολιτών, των

οργανισμών έρευνας και τεχνολογίας, των επενδυτών και των ΜΚΟ. Ο συνεταιρισμός

θα βασίζεται στις αρχές της ανοικτής προσέγγισης, της διαφάνειας, της

πολυμορφίας και της συμμετοχής χωρίς αποκλεισμούς. Θα τηρεί τους ενωσιακούς

κανόνες ανταγωνισμού και τις διεθνείς εμπορικές δεσμεύσεις της ΕΕ. Ο εταιρικός

αυτός συνασπισμός θα εντοπίζει φραγμούς, ευκαιρίες και περιπτώσεις επενδύσεων

και θα διέπονται από ένα ευέλικτο πλαίσιο διακυβέρνησης στο οποίο θα

εμπλέκονται όλα τα σχετικά ενδιαφερόμενα μέρη και το οποίο θα καθιστά δυνατή τη

διεξαγωγή εργασιών βάσει έργου.

Μία άλλη διαρθρωτικού και ταξινομικού χαρακτήρα σημαντική παρέμβαση της ΕΕ

είναι η βιώσιμη χρηματοδότηση δημόσιων και ιδιωτικών επενδύσεων με στόχο την

βιώσιμη ανάπτυξη. Στην περίπτωση των αλυσίδων αξίας που συνδέονται με την αξιοποίηση

του παραγωγικού δυναμικού ΟΠΥ που διαθέτει η ΕΕ, η εξορυκτική βιομηχανία καλείται,

μέσα από την βιώσιμη χρηματοδότηση, να ελαχιστοποιήσει τις όποιες επιπτώσεις

της στο κλίμα και το περιβάλλον,

λαμβάνοντας υπόψη ζητήματα που αφορούν στον κύκλο ζωής της. Ακόμη να

συμπεριλάβει έργα έρευνας και καινοτομίας που στοχεύουν σε νέες τεχνολογίες

εξόρυξης, εμπλουτισμού και μεταλλουργίας των ΚΟΠΥ ώστε κάθε ξεχωριστή αλυσίδα

αξίας να δρομολογείται με βιώσιμο και υπεύθυνο τρόπο. Στην κατεύθυνση αυτή, η

ΕΕ βρίσκεται στην πρώτη γραμμή της κυκλικής οικονομίας έχοντας ήδη αυξήσει τη

χρήση δευτερογενών πρώτων υλών. Για παράδειγμα, πάνω από το 50 % ορισμένων

μετάλλων, όπως ο σίδηρος, ο ψευδάργυρος ή ο λευκόχρυσος, ανακυκλώνεται και

καλύπτει πάνω από το 25 % της κατανάλωσης της ΕΕ (Σχ. 4). Ωστόσο, για άλλα

μέταλλα, ιδίως για εκείνα που απαιτούνται σε τεχνολογίες ανανεώσιμων πηγών

ενέργειας ή εφαρμογές υψηλής τεχνολογίας, όπως οι σπάνιες γαίες, το γάλλιο ή το

ίνδιο, η συμβολή της δευτερογενούς παραγωγής είναι οριακή. Επίσης, οι βιομηχανίες εξόρυξης και επεξεργασίας

πρέπει να καταστούν πιο πράσινες — μειώνοντας το αποτύπωμά τους στον πλανήτη,

συμπεριλαμβανομένων των εκπομπών αερίων του θερμοκηπίου.

Σχ. 4: Ποσοστό κάλυψης της ζήτησης των ΚΟΠΥ μέσω

της ανακύκλωσης

Αναδυόμενα εμπόδια, φραγμοί, κίνδυνοι και επιπτώσεις

Η πορεία, η δυνατότητα και ο βαθμός υλοποίησης στρατηγικών αλυσίδων αξίας

για την ΕΕ μπορούν να καθυστερήσουν, να διαφοροποιηθούν, ακόμη και να

ανατραπούν κυρίως λόγω της αδυναμίας βιώσιμης προμήθειας και της εξάρτησης των

ΚΟΠΥ που χρειάζονται, από εισαγωγές. Χαρακτηριστικά παραδείγματα παρουσίας

τέτοιων εμποδίων είναι,

·

η

παραγωγή μπαταριών λιθίου, με την Κίνα, μαζί με την Αφρική και τη Λατινική

Αμερική, να παρέχουν το 74% όλων των ΟΠΥ μπαταριών. Η Κίνα προμηθεύει επίσης το

66% και η ΕΕ παράγει λιγότερο από το 1% των μπαταριών λιθίου,

·

οι

καταλύτες μηχανών αυτοκινήτων που σε μεγάλο βαθμό στηρίζονται στην χρήση

πλατίνας, με την Νότια Αφρική να είναι μακράν ο μεγαλύτερος παραγωγός πλατίνας

στον κόσμο, ακολουθούμενος από τη Ρωσία και τη Ζιμπάμπουε. Στον υψηλό κίνδυνο προμήθειας

των ΚΟΠΥ που απαιτούνται προστίθεται

επίσης και το γεγονός ότι στην συναρμολόγηση των καταλυτών κυριαρχούν οι ΗΠΑ και

ο Καναδάς (48%), ενώ η Ιαπωνία και η Νότια Κορέα (51%) ελέγχουν την παραγωγή. Σήμερα,

η ΕΕ παρέχει λιγότερο από το 1% των κυψελών καυσίμου,

·

η

αδυναμία προμήθειας των ΚΟΠΥ που χρειάζεται η αλυσίδα αξίας ανεμογεννητριών. Η

ΕΕ παρέχει σήμερα μόνο το 1% των ΚΟΠΥ για αιολική ενέργεια. Συγκεκριμένα υπάρχουν

μεγάλες ανησυχίες σχετικά με την προμήθεια σπάνιων γαιών για την παραγωγή

μόνιμων μαγνητών όπου η Κίνα διαδραματίζει σχεδόν μονοπωλιακό ρόλο,

·

οι

σπάνιες γαίες και τα βορικά άλατα που περιέχονται σε μόνιμους μαγνήτες είναι

ζωτικής σημασίας ΚΟΠΥ. Η Κίνα κυριαρχεί τόσο στην εξόρυξη όσο και στην

επεξεργασία, καθώς και στην προμήθεια των τελικών προϊόντων,

·

44

ΟΠΥ σχετίζονται με την βιομηχανία ρομποτικής, από τις οποίες η ΕΕ παράγει μόνο

το 2%. Η Κίνα είναι ο μεγαλύτερος προμηθευτής με 52%, ακολουθούμενη από τη

Νότια Αφρική (15%) και τη Ρωσία (9%),

·

σχεδόν

το σύνολο των στοιχείων (Σχ. 3) του περιοδικού σύστηματος μπορεί να βρεθεί στις

ψηφιακές τεχνολογίες, με ένα ιδιαίτερα υψηλό μερίδιο στην κατανάλωση στοιχείων

όπως χαλκού, γάλλιου, γερμανίου, χρυσού, ινδίου, πλατινοειδών, σπάνιων γαιών

και τανταλίου. Η Κίνα (41%) και οι αφρικανικές χώρες (30%) είναι κυρίαρχοι

προμηθευτές. Η Ευρώπη εξαρτάται επίσης σε μεγάλο βαθμό από άλλες χώρες (κυρίως

από τη Νοτιοανατολική Ασία) για εξαρτήματα και συσκευές υψηλής τεχνολογίας.

Κοιτασματολογικό δυναμικό ΚΟΠΥ στην ΕΕ

Καθόσο η παγκόσμια ζήτηση για ΚΟΠΥ αυξάνεται, η εξόρυξη πρωτογενών

κοιτασμάτων θα συνεχίσει να διαδραματίζει κομβικό ρόλο. Η εντατικότερη

παραγωγική αξιοποίηση του αποθεματικού δυναμικού που διαθέτει η ΕΕ θα συμβάλει

καθοριστικά στην απεξάρτηση της από εισαγωγές και θα ενίσχυσει την βιομηχανική

της αυτοδυναμία και αυτάρκεια. Η Ευρώπη έχει μακρά παράδοση, και μακρόχρονη

τεχνολογική, επιχειρησιακή και επιχειρηματική εμπειρία και δεινότητα στις

μεταλλευτικές και εξορυκτικές δραστηριότητες. Διαθέτει κοιτασματολογικά απόθεματα

αδρανών υλικών και βιομηχανικών ορυκτών, καθώς και σημαντικού αριθμού μεταλλικών

ΟΠΥ, όπως χαλκού, μολύβδου και ψευδαργύρου. Από την άλλα πλευρά η παραγωγική

αξιοποίηση ΚΟΠΥ καθυστερεί και απουσιάζει, χωρίς αυτό να οφείλεται στην έλλειψη

κοιτασματολογικού ενδιαφέροντος και σχετικών δυνατότητων για την ανάπτυξη μεταλλευτικών

έργων (Σχ. 5). Οι λόγοι είναι περισσότερο θέμα περιορισμένων επενδύσεων στην κοιτασματολογική

έρευνα και την εξορυκτική δραστηριότητα, στις διαφορετικές και χρονοβόρες

εθνικές διαδικασίες αδειοδότησης, καθώς και τον σχετικά χαμηλό βαθμό κοινωνικής

αποδοχής.

Από τις διάθεσιμες πανευρωπαϊκές βάσεις δεδομένων ΟΠΥ (Minerals4EU, EGDI)

που μέσω του EuroGeoSurveys (Σχ. 5) λειτουργούν με την συμβολή των εθνικών και

περιφερειακών Γεωλογικών Υπηρεσιών της

Ευρώπης, αλλά και άλλες σχετικές βάσεις που έχουν προκύψει στο πλαίσο

ευρωπαϊκών έργων (ProMine, EURARE, SCRREEN) μαζί με την παλτφόρμα RMIS που

υποστηρίζει η Επιτροπή, αλλά και τρέχοντα κοιτασματολογικά έργα FRAME/GeoERA,

MINTELL/GeoERA), προκύπτουν σημαντικές επενδυτικές προκλήσεις και ευκαιρίες για

την παραγωγική (εξόρυξη, εμπλουτισμός, μεταλλουργία) αξιοποίηση ΟΠΥ μπαταρίας,

όπως το λίθιο, το νικέλιο, το κοβάλτιο, ο γραφίτης και το μαγνήσιο (Σχ. 6).

Πολλές από τις ενδιαφέρουσες κοιτασματολογικά περιπτώσεις βρίσκονται και

εντοπίζονται γεωγραφικά στο περιβάλλον περιοχών που εξαρτώνται ενεργειακά από

την εξόρυξη άνθρακα και κοντά στις

οποίες σχεδιάζεται από την άλλη πλευρά η εγκατάσταση βιομηχανιών παραγωγής

μπαταριών λιθίου (Σχ. 6). Η ΕΕ και τα κράτη μέλη της έχουν ήδη θεσπίσει ένα

επαρκές νομοθετικό πλαίσιο ώστε να εξασφαλίσουν ότι οι εξορυκτικές

δραστηριότητες πραγματοποιούνται κάτω από περιβαλλοντικά και κοινωνικά ορθές

συνθήκες. Είναι όμως σίγουρο ότι παραμένουν ακόμη πολλά εμπόδια, κυρίως σε

επίπεδο κρατών μελών που φρενάρουν σε μεγάλο βαθμό την έναρξη της όποιας

παραγωγικής λειτουργίας. Περισσότερες επενδύσεις και δαπάνες στην

κοιτασματολογική έρευνα, και καινοτόμες παρεμβάσεις στις εθνικές μεταλλευτικές

στρατηγικές και πολιτικές, καθώς και στις εθνικές διαδικασίες αδειοδότησης,

αποτελούν βασική προϋποθέση για την διευκόλυνση και την επιτάχυνση εξόρυξης και

επεξεργασίας των ευρωπαϊκών κοιτασμάτων ΚΟΠΥ.

Σχ. 5: Δυναμικά κοιτασματολογικά αποθέματα ΚΟΠΥ

στην ΕΕ-27 (2020)

Παραμένει επίσης ζητούμενο για την ΕΕ να αναζητήσει την προμήθεια ΚΟΠΥ μέσα

από την ανάπτυξη και σύναψη βιώσιμων και υπεύθυνων στρατηγικών εταιρικών

σχέσεων με χώρες που τις παράγουν, όπως είναι ο Καναδάς και η Αυστραλία,

αρκετές αναπτυσσόμενες χώρες στην Αφρική και τη Λατινική Αμερική, καθώς και

γεωγραφικά γειτονικές χώρες της ΕΕ, όπως η Νορβηγία, η Ουκρανία, οι χώρες της

διεύρυνσης και τα Δυτικά Βαλκάνια. Είναι σημαντικό να ενσωματωθούν τα Δυτικά

Βαλκάνια στις αλυσίδες προμήθειας της ΕΕ. Η Σερβία, για παράδειγμα, διαθέτει

αποθέματα βορικών αλάτων, ενώ η Αλβανία διαθέτει αποθέματα πλατίνας/λευκόχρυσου.

Η Επιτροπή σκοπεύει μέσα στο 2021 και στο πλαίσιο του νέου προγράμματος έρευνας

και καινοτομίας «Ορίζοντας Ευρώπη» να χρηματοδοτήσει έργα στην κατεύθυνση

διεθνιών συνεργασιών και κοινών δραστηριοτήτων στο τομέα των ΚΟΠΥ και ΟΠΥ

γενικότερα.

Σχ. 6: Χάρτης ευρωπαϊκών κοιτασμάτων ΟΠΥ

μπαταριών, θέσεων εγκατάστασης εργοστασίων παραγωγής μπαταριών λιθίου καθώς και

ενεργών ανθρακωρυχείων.

Συμπέρασμα

Το διακύβευμα είναι σημαντικό. Η επιτυχία της ΕΕ όσον αφορά στον

μετασχηματισμό και τον εκσυγχρονισμό της οικονομίας της εξαρτάται από την

εξασφάλιση, κατά τρόπο βιώσιμο και υπέυθυνο, των πρωτογενών και δευτερογενών ΟΠΥ

που απαιτούνται για την προώθηση της χρήσης καθαρών ενεγειακών συστημάτων, και

ψηφιακών τεχνολογιών που υποστηρίζουν την υλοποίηση όλων των ευρωπαϊκών βιομηχανικών

οικοσυστημάτων.